Rapport final - Bureau de la vérification interne et de l’évaluation

Rapport présenté au Comité d’évaluation de Parcs Canada le : 11 janvier 2017

Approuvé par le directeur général de l’Agence le : 16 mars 2017

Sa Majesté la reine du Canada, représentée par le Directeur général de Parcs Canada, 2017

No de catalogue. : R62-414/2017F-PDF

ISBN : 978-0-660-07295-1

Table des matières

- Introduction

- Description du programme

- Conception de l’évaluation

- Constatations de l’évaluation

- Conclusions et recommandations

- Annexe A : Résultat stratégique et architecture d’harmonisation des programmes de l’APCAPC

- Annexe B : Grille d’évaluation

- Annexe C : Principaux documents consultés

- Annexe D : Évaluation de la subvention au Jardin international de la paix

- Annexe E : Évaluation de la subvention accordée à l’appui de la campagne de financement de la Fondation du sentier transcanadien

Sommaire exécutif

Ce rapport présente les résultats d’une évaluation de trois programmes distincts : 1) le Programme de contributions de catégorie générale de Parcs Canada, 2) la subvention au Jardin international de la paix et 3) la subvention accordée à l’appui de la campagne de financement de la Fondation du sentier transcanadien. L’évaluation de ces programmes est nécessaire pour respecter l’engagement de l’Agence en vertu de la Politique sur l’évaluation (2009) du Conseil du Trésor (CT) et conformément à l’article 42.1 de la Loi sur la gestion des finances publiques (1985), qui édicte l’évaluation de tous les programmes de subventions et de contributions sur une période de cinq ans. Ces évaluations sont également en accord avec les exigences de la nouvelle Politique sur les résultats (2016) du CT.

Questions d’évaluation

Conformément à la Politique sur l’évaluation du CT et à la directive connexe (2009), l’évaluation a porté sur les questions suivantes :

>- Pertinence :

- Dans quelle mesure existe-t-il un besoin continu pour le programme? Dans quelle mesure le programme correspond-il aux priorités du gouvernement et de l’Agence et aux rôles et responsabilités du gouvernement fédéral?

- Rendement (efficacité, efficience et économie) :

- Dans quelle mesure les activités prévues et les extrants se concrétisent-ils? Dans quelle mesure des progrès ont-ils été accomplis pour ce qui est des résultats attendus? À quel point le programme est-il efficient et économique?

Portée et méthodologie

Ensemble, les trois programmes de subventions et de contributions évalués comptent pour moins de 2 % des dépenses annuelles totales de l’Agence durant la période visée par cette évaluation (2010-2011 à 2014-2015). Le travail d’évaluation connexe a été calibré à la lumière des faibles risques associés à ces programmes et en fonction de leur importance relative. De plus, l’évaluation du PCCG a été calibrée pour être axée sur les principaux changements qui ont été apportés au programme depuis la dernière évaluation par l’Agence, en 2010.

De multiples sources de données ont été utilisées pour l’évaluation du PCCG : par exemple, examen de documents et de la littérature, analyse de bases de données (c.-à-d., données financières et administratives sur le programme), entrevues avec les administrateurs du programme de l’Agence, sondages auprès des utilisateurs du programme de l’Agence, examen approfondi d’un échantillon de dossiers et analyse comparative en utilisant des programmes gouvernementaux comparables comme points de référence. La collecte des données pour les évaluations des deux subventions a été limitée à un examen de documents et de la littérature. Le personnel d’évaluation de l’Agence Parcs Canada a mené le travail sur le terrain de l’évaluation entre octobre 2015 et avril 2016.

A. évaluation du programme de contributions de catégorie générale

Le Programme de contributions de catégorie générale (PCCG) de Parcs Canada fournit une autorisation de financement aux gestionnaires de l’Agence (appelés « utilisateurs du programme ») pour aider les bénéficiaires à offrir un large éventail d’activités et de projets qui permettront à l’Agence de remplir son mandat. Le PCCG n’est pas un programme au sens traditionnel du terme, car il n’est pas une activité ou sous-activité particulière dans l’architecture d’harmonisation des programmes (AHP) de l’Agence. Il contribue plutôt à un large éventail de programmes et de sous-programmes dans l’ensemble de l’AHP. Au cours de la période visée par cette évaluation, les dépenses engagées pour le programme se sont établies en moyenne à 8,2 millions de dollars par année. Les principaux éléments du programme, notamment les objectifs, les résultats attendus, les bénéficiaires admissibles, les projets et dépenses admissibles, les critères de financement et les exigences relatives aux demandes, sont énoncés dans les Modalités du PCCG (2015).

Constatations

Pertinence

Dans l’ensemble, nous avons conclu que le PCCG est un programme pertinent et en harmonie avec les priorités, les rôles et les responsabilités de l’Agence Parcs Canada et du gouvernement du Canada. La nécessité du programme se justifie par la demande continue manifestée pour le programme et par l’absence d’autres mécanismes de partenariat ou de financement au sein de l’APC offrant une flexibilité suffisante pour assurer l’atteinte des objectifs des projets financés. De plus, les faits suggèrent que le financement du PCCG permet la concrétisation de projets qui n’auraient autrement pas pu se matérialiser. Toutefois, l’évaluation a permis de cerner des occasions pour augmenter la pertinence du programme en élargissant certaines exigences prévues par les Modalités du PCCG pour mieux prendre en compte les priorités ministérielles actuelles et émergentes de l’Agence.

Rendement

Dans l’ensemble, nous avons conclu que le processus prévu pour conclure et mettre en œuvre un accord de contribution dans le cadre du PCCG est observé. Les projets sont évalués en terme d’admissibilité et approuvés, et un financement est octroyé tel que prévu. Ces projets approuvés et financés correspondent aux exigences énoncées dans les Modalités du PCCG; ils sont, en règle générale, mis en œuvre comme prévu et génèrent les extrants attendus.

En 2005, l’Agence a créé le Centre d’expertise sur les subventions, les contributions et les partenariats pour faciliter le processus concernant les accords de contribution et assurer la supervision de l’administration du programme. Cela comprend la responsabilité de s’assurer que des rapports sont produits de manière continue relativement aux résultats obtenus selon les accords (c.-à-d., les résultats et l’optimisation des ressources). Nous avons observé, au niveau de l’administration des accords, que les attentes du programme en matière de surveillance et de production de rapports pour les activités et le rendement ont été établies et sont reflétées dans les accords de contribution finaux. Les faits montrent que les utilisateurs du programme effectuent la surveillance des projets; cependant, les rapports exigés (p. ex., rapports d’activités et financiers finaux) ne sont pas produits de manière systématique par les bénéficiaires de financement et/ou les dossiers de ces rapports ne sont pas tenus de manière systématique par les utilisateurs du programme. De plus, les évaluations après projet, qui fournissent une évaluation des résultats des accords, ne sont pas complétées de manière systématique par les utilisateurs du programme.

Le Centre d’expertise joue aussi un rôle pour assurer le fonctionnement stratégique et centralisé du programme (p. ex., cibler des domaines de collaboration, minimiser la duplication d’efforts et assurer une synthèse centralisée des résultats obtenus avec le PCCG). Nous sommes parvenus à la conclusion que ce rôle n’était pas assumé de manière régulière. Au niveau de l’administration du programme, les pratiques en matière de tenue de registres et de dossiers présentent d’importantes limites. Des problèmes d’intégrité des données ont été observés avec la base de données administrative et les dossiers individuels des accords du PCCG. Ces problèmes touchant les données entravent la capacité du Centre d’expertise d’assumer efficacement son rôle au niveau de la surveillance de la conformité et des progrès accomplis par les accords du PCCG, de même qu’au niveau de l’évaluation du rendement du PCCG à l’échelle du programme. Le Centre d’expertise n’a toujours pas produit de rapports annuels sur le rendement du PCCG tel que prévu.

Nous avons par ailleurs examiné le degré d’efficience et d’économie du PCCG. Nous avons établi que, pour la période visée par cette évaluation, l’ensemble des dépenses du PCCG ont raisonnablement correspondu aux sommes qui avaient été approuvées. Les faits indiquent que la majeure partie du financement pour les accords de contribution a été attribuée comme prévu. Bien qu’un suivi des coûts administratifs réels du PCCG ne soient pas assuré, les coûts estimés par l’Agence représentent une proportion raisonnable des dépenses totales du PCCG lorsque comparé à d’autres programmes de contributions similaires.

Des efforts ont été réalisés pour améliorer l’efficience du PCCG en créant un plan annuel du PCCG pour obtenir l’approbation préalable du directeur général de l’Agence (DGA) pour les projets à venir dans l’année qui suit, de même qu’en actualisant, clarifiant et simplifiant de manière continue les exigences et les modèles pour le PCCG. Cependant, nous avons constaté que l’Agence ne s’est toujours pas dotée d’une approche uniformisée fondée sur le risque pour l’évaluation des propositions de projets afin de s’assurer que les exigences administratives requises correspondent au niveau de risque et d’importance relative de ces projets. Par conséquent, d’importantes composantes du processus du PCCG (p. ex., structure d’approbation, établissement d’une surveillance et exigences en matière de production de rapports) demeurent lourdes et mal adaptées aux accords de moindre valeur.

Recommandations

Les principaux problèmes observés dans le cadre de cette évaluation touchent essentiellement l’administration du programme et des accords de contribution. Ce faisant, nos recommandations visent les procédures et les exigences administratives du programme.

À la lumière des occasions qui ont été identifiées pour accroître la pertinence du PCCG et permettre au programme de mieux tenir compte des priorités ministérielles actuelles et émergentes de l’Agence en élargissant certaines des exigences prévues par les Modalités du PCCG, nous recommandons ce qui suit.

Recommandation 1 :

Le dirigeant principal des finances de l’Agence devrait procéder à l’examen des Modalités du PCCG pour s’assurer que les exigences prévues, plus particulièrement celles qui concernent les résultats attendus, correspondent au Cadre ministériel des résultats de Parcs Canada (qui devra être approuvé en novembre 2017).

Réponse de la direction :

En accord. La Direction générale des finances entreprendra un examen des Modalités du PCCG pour assurer son harmonisation au Cadre ministériel des résultats de Parcs Canada. Si des modifications sont jugées nécessaires, les Modalités révisées seront soumises au Conseil du Trésor pour approbation. Cible : 2017-18.

L’approche fondée sur le risque est un concept essentiel dans la Politique sur les paiements de transfert (2012) du CT. Le Conseil du Trésor exhorte à s’assurer que les exigences administratives et les exigences en matière de production de rapports imposées aux demandeurs et aux bénéficiaires correspondent aux risques associés. Cette mise en juste rapport des efforts accroît l’efficience, donnant ainsi la possibilité de consacrer davantage d’attention et de ressources à des secteurs de risque plus élevé. Nous sommes parvenus à la conclusion que l’Agence n’a toujours pas mis en œuvre une approche uniformisée pour évaluer les risques associés aux projets et adapter ses exigences en conséquence. Étant donné que la plupart des accords financés dans le cadre du PCCG sont des projets de faible importance relative (moins de 50 000 $), nous recommandons ce qui suit.

Recommandation 2 :

Le dirigeant principal des finances devrait mettre en œuvre une approche fondée sur le risque pour le PCCG, mettant en application des mesures pour assurer l’adéquation entre les exigences du programme et le niveau de risque associé au projet qui est financé. La mise en œuvre d’une telle approche implique ce qui suit:

- La création et l’utilisation d’un outil d’évaluation des risques uniformisé pour les propositions, outil qui doit être associé à des critères de notation clairement établis.

- L’examen du processus concernant les accords de contribution du PCCG pour simplifier les processus (p. ex., approbations, exigences en matière de surveillance et de production de rapports) lorsque le niveau de risque est faible.

Réponse de la direction :

En accord. La Direction générale des finances mettra en œuvre une approche fondée sur le risque pour le PCCG, incluant la création d’un outil d’évaluation des risques uniformisé pour les propositions et un processus simplifié pour les projets à faible risque. Cible: 2017-18.

La capacité du Centre d’expertise à assumer un rôle de surveillance pour le programme est considérablement restreinte par divers problèmes liés à la disponibilité et l’intégrité des données du programme, et ce, tant au niveau de l’administration des accords que du programme. Par conséquent, nous recommandons ce qui suit.

Recommandation 3 :

Le dirigeant principal des finances devrait procéder à l’examen des besoins et des processus touchant la surveillance du rendement et de la production de rapports à l’échelle du programme pour s’assurer : 1) qu’ils correspondent aux rôles et aux responsabilités du Centre d’expertise relativement à son rôle d’assurer le fonctionnement stratégique et centralisé du programme, 2) qu’ils contribuent à une approche fondée sur le risque, et 3) qu’il existe des mécanismes efficaces pour recueillir les données nécessaires. Dans le cadre de cet examen, le dirigeant principal des finances devrait:

- Envisager de créer et d’offrir des cours ou des documents de formation pour s’assurer que tous les utilisateurs du programme et tous les bénéficiaires connaissent les exigences du PCCG;

- mettre au point des mécanismes pour s’assurer que les bénéficiaires produisent des rapports de manière systématique (p. ex., modèles uniformisés);

- revoir la structure actuelle des évaluations après projet et s’assurer que les exigences pour réaliser ces évaluations sont invariablement respectées par les utilisateurs du programme;

- mettre en œuvre d’autres mécanismes d’assurance et de contrôle de la qualité pour assurer la collecte et le suivi d’informations fiables sur le programme par l’intermédiaire de la base de données administrative centralisée et les dossiers individuels du PCCG.

Réponse de la direction :

En accord. La Direction générale des finances procèdera à un examen des besoins et des processus touchant la surveillance du rendement et de la production de rapports à l’échelle du programme pour identifier les changements nécessaires. Cibles: Examen complété, 2016-17; Changements mis en oeuvre, 2017-18.

B. Évaluation de la subvention au jardin international de la paix

Le Jardin international de la paix (JIP) est une organisation à but non lucratif qui a été fondée en 1930 et dont le but est de créer et d’entretenir un jardin pour garder en mémoire la paix qui lie le Canada et les États-Unis. L’inauguration du Jardin a eu lieu en 1932. Dans le cadre d’une subvention inconditionnelle gouvernementale annuelle qui remonte aux années 1930, Parcs Canada verse chaque année 22 700 $ au JIP pour l’aider à couvrir les coûts associés aux opérations générales et à l’entretien du Jardin.

Notre évaluation de la subvention a permis de confirmer que les fonds sont attribués comme prévu, que les mécanismes de surveillance et de production de rapports sont en place et que les résultats attendus sont obtenus.

C. Évaluation de la subvention accordée à l’appui de la campagne de financement de la fondation du sentier transcanadien

Lancé en 1992, le Sentier transcanadien (c.-à-d., Le Grand sentier) est un réseau de sentiers récréatifs qui sillonnent toutes les provinces et tous les territoires du Canada. En 2014, un fonds à contribution de contrepartie devant être géré par Parcs Canada a été créé pour contribuer à l’achèvement du Sentier d’ici 2017 (soit à temps pour le 150e anniversaire du Canada). Dans le cadre de cette initiative, le gouvernement fédéral versera un dollar pour chaque deux dollars amassés par la Fondation du Sentier transcanadien (ST). La contribution totale de Parcs Canada à ce programme de subvention devrait totaliser jusqu’à 25 millions de dollars sur quatre ans.

Notre évaluation de la subvention a permis de confirmer que les fonds sont attribués comme prévu, que les mécanismes de surveillance et de production de rapports sont en place et que les résultats attendus sont obtenus.

1. Introduction

Le mandat de Parcs Canada est le suivant :

« Protéger et mettre en valeur des exemples représentatifs du patrimoine naturel et culturel du Canada et en favoriser chez le public la connaissance, l’appréciation et la jouissance de manière à en assurer l’intégrité écologique et commémorative pour les générations d’aujourd’hui et de demain. »

L’Agence est responsable de quatre grands réseaux de lieux patrimoniaux :

- 46 parcs nationaux (PN) du Canada;

- 171 lieux historiques nationaux (LHN) du Canada (administrés par l’Agence);

- 4 aires marines nationales de conservation (AMNC) du Canada;

- 1 Parc urbain national (PUN) du Canada.

L’APC s’acquitte de son mandat au moyen de cinq programmes et de 19 sous-programmes (voir Annexe A pour consulter l’architecture d’harmonisation des programmes [AHP]). La présente évaluation se centre sur le Programme de contributions de catégorie générale (PCCG). Le PCCG est l’un des deux programmes de paiements de transfert (contribution) de l’Agence[1]. Il ne s’agit pas d’un programme au sens traditionnel du terme, car il ne figure pas comme une activité ou une sous-activité particulière dans l’AHP de l’Agence. Il contribue plutôt à un large éventail de programmes et de sous-programmes dans l’ensemble de l’AHP. Dans son ensemble, le programme représente environ 1 % des dépenses de programme annuelles directes de l’Agence.

L’évaluation couvre également les activités et les résultats de deux autres subventions administrées par l’Agence, à savoir la subvention au Jardin international de la paix et le financement accordé à l’appui de la campagne de financement de la Fondation du sentier transcanadien (ST) (voir Annexe D et Annexe E).

Le programme a été identifié comme étant une priorité de faible niveau dans le Plan d’évaluation 2015-2016. L’APC a procédé à cette évaluation dans le cadre de son engagement en vertu de la Politique sur l’évaluation (2009) du Conseil du Trésor (CT) et conformément à l’article 42.1 de la Loi sur la gestion des finances publiques (1985), qui requiert l’évaluation de tous les programmes de subventions et de contributions sur une période de cinq ans. Par ailleurs, cette évaluation est en accord avec les exigences de la nouvelle Politique sur les résultats (2016) du CT. La dernière évaluation complète de ce programme a eu lieu en 2010.

2. Program Description

Le PCCG fournit une autorisation de financement aux gestionnaires de l’Agence (« utilisateurs du programme » ci-après) pour répondre à des besoins périodiques liés aux programmes qu’il convient mieux de satisfaire en concluant des accords de contribution avec les bénéficiaires concernés. Les Modalités du PCCG (2015) énoncent les principaux éléments du programme, notamment les objectifs, les résultats attendus, les bénéficiaires admissibles, les projets et dépenses admissibles, les critères de financement et les exigences relatives aux demandes. De plus amples renseignements concernant ces modalités sont présentés dans les sections suivantes.

2.1 Résultats attendus et cibles

p>Le PCCG vise à aider les bénéficiaires à mener à bien des activités et à réaliser des projets qui aideront l’Agence à remplir son mandat. Les résultats attendus décrits dans les Modalités du PCCG (2015) sont les suivants :- les Canadiens reconnaissent et apprécient l’importance des valeurs relatives à la conservation de la nature et de la culture, et y adhèrent;

- les parties prenantes manifestent un intérêt pour les objectifs communs en matière d’intégrité écologique et culturelle et participent à leur réalisation;

- les gestionnaires de Parcs Canada et les parties prenantes ont accès à de meilleures connaissances en vue de discussions et de la prise de décisions éclairées concernant les questions commerciales, écologiques ou autochtones d’intérêt commun;

- les visiteurs ont l’occasion d’acheter des souvenirs ou de goûter un repas traditionnel (p. ex., Forteresse de Louisbourg);

- les biens patrimoniaux sont protégés et rendus sûrs, et des recherches sont menées à leur sujet;

- le public ciblé est bien informé sur les questions relatives à l’écologie, à la sécurité et aux domaines connexes.

Ces résultats attendus sont demeurés relativement constants au cours de la période de cinq ans couverte par l’évaluation.

2.2 Activités et extrants

Les activités de l’Agence associées au PCCG sont limitées à l’administration du programme. Le processus actuel pour conclure et gérer des accords de contribution dans le cadre du PCCG est présenté au Tableau 1. Le même processus s’applique peu importe l’importance de la contribution.

Le processus concernant les accords de contribution du PCCG

Étape 1 : Identification des projets potentiels

- L’Agence ne fait aucune publicité sur le PCCG à l’externe. Les projets potentiels peuvent être identifiés comme suit : au moyen de propositions spontanées provenant de l’extérieur de l’Agence, par l’entremise des utilisateurs du programme qui peuvent tenter de susciter l’intérêt de bénéficiaires ou les projets peuvent découler d’autres accords.

- Les utilisateurs du programme consultent le Centre d’expertise sur les subventions, les contributions et les partenariats de la Direction générale du dirigeant principal des finances (DPF) (voir section 4.2.1.1) pour déterminer si le PCCG est un instrument financier approprié.

Étape 2 : Évaluation de la qualification aux termes des Modalités du PCCG (admissibilité)

- Les contributions proposées sont évaluées par rapport aux Modalités du PCCG (c.-à-d., admissibilité des bénéficiaires, adéquation avec les résultats attendus, capacité de gestion du bénéficiaire, valeur des autres contributions, plan de travail et coûts associés).

Étape 3 : Approbation préalable par le directeur général de l’Agence (DGA)

- Les contributions doivent figurer dans le plan annuel du PCCG approuvé par le DGA. Si une contribution ne figure pas dans le plan annuel du PCCG, une note d’information pour demander l’approbation du DGA (étape 4) doit être rédigée et présentée par l’entremise du directeur exécutif et du vice-président (v.-p.) concernés.

Étape 4 : Préparation de l’accord de contribution

- En utilisant les modèles disponibles, les utilisateurs du programme intéressés préparent une version provisoire de l’accord de contribution ainsi que les documents connexes (lettre du DGA, plan de communication, etc.) aux fins d’examen par le Centre d’expertise, puis la recommandation par les directeurs financiers et responsables fonctionnels concernés.

- L’approbation finale est donnée par le DGA (note d’information signée). Ensuite, la lettre au bénéficiaire (pour l’informer que l’approbation a été accordée) peut être signée par le directeur d’unité de gestion (DUG) ou le directeur concerné[2].

Étape 5 : Attribution des contributions

- L’accord de contribution approuvé est signé par l’utilisateur du programme ayant un pouvoir délégué et le bénéficiaire admissible (une copie est transmise au Centre d’expertise pour être versée dans le dossier centralisé).

- Les fonds sont versés selon les modalités de l’accord de contribution.

Étape 6 : Surveillance

- Les utilisateurs du programme doivent surveiller régulièrement les activités et les progrès des bénéficiaires d’une contribution. La surveillance peut être de nature opérationnelle (c.-à-d., vérification des activités) ou financière (c.-à-d., examen des coûts et des dépenses) et doit aussi englober les contributions en biens et services.

- Les utilisateurs du programme tiennent un dossier avec des copies des rapports, la preuve des résultats obtenus et des détails sur les dépenses relatives au projet et les paiements (pas de mécanisme de production de rapports centralisé).

Étape 7 : Évaluation

-

li>Au terme de l’accord, un formulaire d’évaluation après projet doit être rempli par l’utilisateur de programme concerné. Une copie de ce formulaire doit être envoyée au Centre d’expertise dans les 30 jours suivant la fin de l’accord.

Source : Processus d’approbation des accords de contribution dans le cadre du PCCG (2015).

Par le passé, ces activités variaient légèrement selon le bénéficiaire admissible. Un processus distinct était en place pour les associations coopérantes compte tenu de leur relation particulière avec l’Agence. Ces associations sont des organismes sans but lucratif et non gouvernementaux qui aident Parcs Canada en fournissant des services au public ou en générant des recettes qui serviront à des activités approuvées en appui du mandat de Parcs Canada. En regard des autres types de bénéficiaires, elles sont uniques en ce sens qu’elles existent uniquement ou principalement dans le but d’appuyer un ou plusieurs parcs nationaux ou lieux historiques nationaux de l’Agence. L’Agence a depuis réalisé un examen de cette composante du PCCG et a cessé, en 2012-2013, de recourir à ce processus distinct. Les derniers accords conclus dans le cadre de ce processus ont débuté en 2011-2012.

2.3 Ressources (intrants)

2.3.1. Budget et dépenses

Le PCCG est financé par le truchement de crédits généraux et de fonds à objectif spécifique, la majeure partie étant des crédits votés. Bien que le budget principal de l’Agence fasse mention d’une répartition théorique, il n’y a dans les faits aucun budget prévu pour le PCCG. En fait, les gestionnaires de l’Agence convertissent une partie de leur budget sous forme de contribution pour établir des accords dans le cadre du PCCG. Les données dans le système financier de l’Agence indiquent que les dépenses pour le programme se sont établies en moyenne à 8,2 millions de dollars par année pendant la période de cinq ans visée par l’évaluation (de 2010-2011 à 2014-2015). Les détails de cette analyse sont présentés dans la section portant sur l’efficience et l’économie du programme (4.2.4).

2.3.2. Ressources humaines, rôles et responsabilités

Tel que mentionné dans le Tableau 1, en 2005, l’Agence a créé le Centre d’expertise sur les subventions, les contributions et les partenariats pour faciliter le processus concernant les accords de contribution. Le Centre élabore et actualise les Modalités du PCCG pour assurer un rôle de surveillance au niveau de l’administration du programme. Les activités du Centre sont les suivantes :

- Créer et mettre en œuvre des outils, des modèles et des listes de vérification uniformisés que les utilisateurs du programme utiliseront.

- Être disponible pour fournir soutien et conseils.

- Examiner et recommander les accords de contribution (avant leur signature par les bénéficiaires) qui ont été élaborés et négociés par l’utilisateur de programme concerné, en fonction de l’approbation du DGA.

- Superviser le développement des plans de surveillance fondés sur les risques de chaque accord effectués par les utilisateurs du programme.

- Surveiller et assurer la conformité aux normes et aux processus administratifs et de gestion approuvés par le Centre.

- Suivre les résultats produits par les accords, en consultation avec les utilisateurs du programme concernés.

Le Centre d’expertise compte deux employés : un gestionnaire (PM-06) et un analyste (AS-06). Ces deux employés sont aussi responsables des stratégies de partenariat et prennent part à ces stratégies. Le Centre rend compte au directeur Approvisionnement, marchés et contributions ainsi qu’au DPF. Dans le cadre de cette évaluation, ces quatre personnes seront ci-après appelées « administrateurs du programme ».

En théorie, le DGA dispose du pouvoir d’approuver et de modifier les accords de contribution (jusqu’à un million de dollars)[3]. Lorsque le DGA a approuvé un projet ou une initiative et un bénéficiaire admissible, un gestionnaire responsable disposant du pouvoir délégué de signature peut signer l’accord et a le pouvoir d’approuver des paiements et certains types de modifications à caractère administratif. La responsabilité de la gestion des accords de contribution revient ensuite aux utilisateurs du programme concernés (c.-à-d., les directeurs, les gestionnaires ou les agents de programme délégataires). Ces utilisateurs du programme consacrent tous une partie variable de leur temps à l’administration des accords de contribution du PCCG.

Un résumé des rôles et des responsabilités par niveau de responsabilité

Utilisateur du programme concerné (directeur, DUG ou v.-p.)[4]

- Responsabilité pour la réception, l’évaluation et la recommandation des propositions/demandes à financer

- Responsabilité pour l’élaboration et la négociation des accords de financement

- (Article 32)

- Responsabilité pour la planification et la mise en œuvre des activités de surveillance tout au long de la durée des accords de financement

- ouvoir pour approuver des versements liés aux accords de financement

- (Article 34)

- Responsabilité d’assurer l’adéquation des activités de surveillance

- Responsabilité pour la surveillance, le suivi, l’évaluation et la production de rapports sur les progrès accomplis et les résultats obtenus

- Responsabilité d’assurer l’optimisation des ressources

Administrateur du programme (DPF, directeur, Approvisionnement, marchés et contributions et Centre d’excellence)

- Responsabilité de s’assurer que les accords de financement négociés respectent les exigences du SCT

- Responsabilité pour la planification et la mise en œuvre des activités de surveillance tout au long de la durée des accords de financement

- Pouvoir pour approuver des versements liés aux accords de financement

- (Article 33)

- Responsabilité d’assurer l’adéquation des activités de surveillance

- Responsabilité d’assurer l’optimisation des ressources

DGA

- Pouvoir d’approbation des recommandations de financement

Source : Cadre de gestion et de responsabilisation axé sur les résultats et Cadre de vérification axé sur les risques du PCCG (CGRR/CVAR; 2005).

2.4 Intervenants et partenaires

Bien que les retombées des accords de contribution puissent être profitables à un large éventail d’intervenants, la portée directe du programme touche principalement les bénéficiaires potentiels ou réels d’une contribution dans le cadre du PCCG. Les bénéficiaires admissibles, comme le précisent les Modalités du programme, sont les suivants :

- les associations coopérantes;

- les conseils de gestion représentant des intervenants locaux ou qui ont été créés en vertu d’accords sur les revendications territoriales ou d’ententes pour la création de parcs;

- les organismes à but non lucratif (groupes environnementalistes, communautés autochtones);

- les entreprises à but lucratif, dans des cas où aucun bénéfice ou valeur ajoutée ne résulterait directement du transfert (nouveau depuis 2015);

- les provinces, les territoires et les administrations municipales et régionales;

- les universités, les collèges et les autres établissements postsecondaires;

- les organisations internationales;

- les ministères et organismes de gouvernements étrangers (nouveau depuis 2015).

Comme le montre la liste ci-dessus, deux de ces types de bénéficiaires ont été ajoutés aux Modalités du PCCG au cours de la période visée par l’évaluation (2015). Les raisons qui ont mené à ces ajouts sont exposées à la section 4.1.2.

2.5 Modèle logique du PCCG

Le modèle logique est une synthèse visuelle de la description du programme. Un modèle logique présentant les liens entre les intrants (c.-à-d., les ressources humaines et financières), les activités/extrants, la portée et les résultats a été créé pour les besoins de cette évaluation. Le modèle logique est présenté dans le Tableau 3 suivant.

Résultat stratégique de l’APC :

Les Canadiens éprouvent un fort sentiment d’appartenance à l’égard des parcs nationaux, des lieux historiques nationaux, des canaux patrimoniaux et des aires marines nationales de conservation du pays, et ils profitent de ces endroits protégés tout en s’efforçant de les laisser intacts pour les générations d’aujourd’hui et de demain.

-

Inputs

- Ressources financières (approximativement 8,2 millions de dollars par année)

- Ressources humaines (ETP)

-

Activités de l’APC

Administration du programme

- Élaborer et actualiser les Modalités

- Élaborer et communiquer les processus, les outils et les modèles pour l’approbation et l’évaluation de projets

- Fournir soutien et conseils

- Superviser, surveiller et produire des rapports en ce qui concerne les résultats généraux du programme

- Assurer la gestion des données

Mise en œuvre du PCCG

- Identifier les projets

- Examiner et approuver les demandes de financement

- Verser les contributions

- Surveiller les projets

- Procéder à l’évaluation des projets

-

Extrants de l’APC

Administration du programme

- Modalités approuvées

- Processus d’approbation et d’évaluation des projets

- Outils et modèles (à l’appui des processus)

- Base de données des projets du PCCG

- Rapports sur le rendement pour l’ensemble du programme

Mise en œuvre du PCCG

- Plans annuels du PCCG (c.-à-d., approbations préalables)

- Examen et approbation des projets

- Accords de contribution

- Produits ou services générés par les activités des bénéficiaires[5]

- Surveillance des projets et rapports sur le rendement

- Évaluations après projet complétées

-

Portée

Administration du programme

- Utilisateurs du programme de l’APC (gestionnaires de l’Agence et agents de programme délégataires)

Mise en œuvre du PCCG

- Bénéficiaires admissibles (c.-à-d., associations coopérantes; conseils de gestion; organismes à but non lucratif; entreprises à but lucratif; provinces, territoires, et autorités municipales et régionales; universités, collèges et autres établissements postsecondaires; organisations internationales; services, agences et ministères de gouvernements étrangers)

-

Résultats attendus

- Les bénéficiaires reçoivent du soutien pour la conduite d’activités et l’exécution de projets concourant à la réalisation du mandat de l’Agence Parcs Canada.

3. Conception de l’évaluation

3.1 But et portée de l’évaluation

L’évaluation a analysé la pertinence et le rendement (c.-à-d., efficacité, efficience et économie) du PCCG, comme l’exige la Politique sur l’évaluation du CT et la directive connexe (2009). Cette évaluation couvre de manière générale la période allant de 2010-2011 à 2014-2015. Le personnel d’évaluation de l’Agence Parcs Canada a mené le travail sur le terrain de l’évaluation entre octobre 2015 et avril 2016.

L’évaluation couvre toutes les activités pertinentes de l’Agence et les résultats générés au cours de cette période de cinq ans. Le CGRR/CVAR (2005) du PCCG énonce les questions à examiner et les méthodologies d’évaluation à utiliser lors de l’évaluation du programme. Toutefois, compte tenu du faible risque et de l’importance relative associés au programme, le cadre d’évaluation a été calibré pour être axé sur les principaux changements qui ont été apportés au programme depuis la dernière évaluation du PCCG, en 2010.

Ce rapport comprend également une évaluation de deux autres subventions administrées par l’Agence, en l’occurrence la subvention au Jardin international de la paix (JIP) et la subvention accordée à l’appui de la campagne de financement de la Fondation du sentier transcanadien (ST). Le travail d’évaluation connexe a été calibré à la lumière des faibles risques associés à ces programmes et en fonction de leur importance relative. De plus amples renseignements et des observations sur ces évaluations figurent à l’Annexe D et à l’Annexe E.

3.2 Approche, méthodologie et limites

L’évaluation comportait 11 questions spécifiques et 17 attentes connexes liées à la pertinence et au rendement. Les principales questions sont présentées au Tableau 4. L’Annexe B comporte un tableau plus détaillé présentant les questions d’évaluation spécifiques, les attentes, les indicateurs et les sources de données pertinentes.

Questions de l’évaluation

Pertinence

- Dans quelle mesure existe-t-il un besoin continu pour le programme?

- Dans quelle mesure le programme correspond-il aux priorités du gouvernement?

- Dans quelle mesure le programme correspond-il aux rôles et aux responsabilités du gouvernement fédéral?

Rendement

- Dans quelle mesure les activités prévues et les extrants se concrétisent-ils?

- Dans quelle mesure les résultats attendus sont-ils obtenus?

- Dans quelle mesure les rôles, les responsabilités et les obligations quant à la mise en œuvre du programme sont-ils clairs et efficaces?

- À quel point le programme est-il efficient et économique?

3.2.1. Méthodes

Plusieurs méthodes de collecte de données ont été utilisées dans le cadre de l’évaluation. Celles-ci incluent :

Examen de documents. Divers documents ont été examinés pour les besoins de l’évaluation, notamment des résultats de l’évaluation précédente et de la réponse de la direction, des lois, des politiques, des rapports ministériels ainsi que des documents portant sur le programme, comme les Modalités, les plans annuels du PCCG, les modèles de processus et les formulaires de déclaration de résultats et d’évaluation. Une liste des documents qui ont été analysés figure à l’Annexe C.

Analyse de bases de données. Cette analyse comprenait un examen de données secondaires provenant de sources de l’Agence, dont le système financier de l’Agence (STAR) et la base de données administrative du PCCG.

Examen de dossiers. À l’aide de la base de données administrative du PCCG, nous avons sélectionné un échantillon de 42 accords terminés pour procéder à un examen de dossiers approfondi. Cet examen a permis de collecter des données sur le processus du PCCG (p. ex., qualification des projets et surveillance des projets) et le rendement des projets qui ne figurent pas dans la base de données. Cet examen a aussi permis d’obtenir des informations sur la clarté des rôles et des responsabilités (p. ex., mesure dans laquelle les modèles de processus de l’Agence sont utilisés efficacement).

Cet échantillon n’est toutefois pas considéré comme étant représentatif. La base d’échantillonnage initiale comprenait 10 dossiers « de grande valeur » (c.-à-d., 500 000 $ et plus) sélectionnés non aléatoirement et 18 dossiers choisis de façon aléatoire. Quatorze autres dossiers, où des anomalies avaient été détectées à la suite de l’analyse des bases de données, ont été ajoutés à l’examen.

Les utilisateurs de projet responsables pour les 42 accords sélectionnés ont été joints par courriel pour obtenir des informations importantes concernant les accords, notamment sur les propositions de projet, les approbations préalables, les accords, les informations financières et les factures, les documents touchant la surveillance et la production de rapports (y compris les formulaires d’évaluation après projet) et tout autre document pertinent en version électronique ou papier. Jusqu’à deux rappels ont été envoyés lorsqu’aucune réponse n’avait été reçue ou si des documents en particulier n’avaient pas été fournis. Tout compte fait, suffisamment d’informations sur le rendement ont été fournies pour 35 des 42 dossiers afin de réaliser un examen de dossiers approfondi.

Par ailleurs, une demande a été faite à l’installation centralisée des dossiers de Parcs Canada pour obtenir les documents financiers de ces accords. Depuis 2014, tous les documents financiers doivent être envoyés à cette installation pour une tenue des dossiers centralisée après un délai précis suivant les paiements. Un certain nombre de documents ne se trouvaient pas à cette installation et n’étaient pas non plus détenus par le gestionnaire de projet, ni par son chef des finances et de l’administration respectif. Dans ces cas, des informations provenant du système financier (STAR) ont été utilisées en tant que données de remplacement (proxy) pour confirmer les paiements effectués.

Entrevues avec des informateurs clés. Des entrevues avec des informateurs clés (n = 6), incluant une sélection de gestionnaires et d’employés de l’Agence chargés de l’administration et de la surveillance du programme, ont été réalisées pour recueillir des informations concernant tous les aspects de l’évaluation. Ces entrevues étaient axées sur les changements importants au contexte et à la mise en œuvre du PCCG depuis la dernière évaluation ainsi que sur les défis continus.

Sondage. Un sondage en ligne auprès des utilisateurs du programme (c.-à-d., les gestionnaires de l’Agence et les agents de programme délégataires) a été effectué pour connaître leurs opinions sur la pertinence et le rendement du programme (efficacité, efficience et économie). Les coordonnées des répondants potentiels ont été obtenues au moyen de la base de données administrative du PCCG. Les utilisateurs du programme qui ne travaillent plus à Parcs Canada n’ont pas été joints. Dans certains cas, les répondants potentiels identifiés dans la base de données nous ont dirigés vers des répondants plus adéquats, et ces derniers ont été retenus et ont substitué les répondants initiaux dans l’échantillon de notre sondage. Le taux de participation au sondage s’est établi à 36 % (soit 44 participants en tout). Ce taux représente environ 22 % de tous les utilisateurs du programme au cours de la période de cinq ans.

Analyse comparative. Cette analyse a examiné des informations et des données comparatives sur la conception et le rendement de programmes de points de référence pertinents (p. ex., Programme de partage des frais pour les LNH, processus de présentation au CT, programmes de subventions et de contributions [S. et C.] d’autres ministères). Cela a permis d’établir des comparaisons au niveau des pratiques exemplaires et des normes pour les activités et le rendement de programmes similaires.

3.2.2. Forces, limites et stratégies d’atténuation

Le taux de participation au sondage de l’évaluation s’est établi à 36 %. Ce taux de réponse a été jugé satisfaisant compte tenu du roulement élevé observé chez les employés concernés. L’échantillon de répondants était bien équilibré en nombre d’utilisateurs du programme nouveaux et expérimentés. Par conséquent, nous croyons que les opinions des utilisateurs du programme sont relativement bien représentées dans notre analyse.

Des entrevues avec des informateurs clés ont été menées avec tous les représentants importants du programme chargés de l’administration du PCCG au cours de la période visée par l’évaluation. Étant donné que certaines de ces personnes avaient été nommées à leur poste peu avant la réalisation de ces entrevues, l’inclusion de titulaires antérieurs dans ces entrevues donne l’assurance que les points de vue des répondants étaient collectivement représentatifs des activités présentes et anciennes du programme.

À la lumière de l’approche calibrée de l’évaluation, nous n’avons pas réalisé d’entrevues avec des bénéficiaires. L’évaluation s’est appuyée sur les résultats des entrevues avec les bénéficiaires de la dernière évaluation (2010). Cette approche est considérée comme valable parce que l’approche du programme à l’égard des bénéficiaires n’a pas fait l’objet de changements importants depuis 2010. Nous avons bonifié et validé ces données antérieures avec les points de vue des administrateurs et utilisateurs du programme et avec les conclusions de notre examen de dossiers approfondi.

L’Agence était en désaccord avec la recommandation de l’évaluation de 2010 d’examiner les coûts administratifs liés au programme; selon elle, les coûts pour déterminer et communiquer les coûts administratifs liés au PCCG seraient plus importants que les avantages que pourrait générer cette information. Par conséquent, aucune estimation précise des coûts administratifs liés au programme n’a pu être obtenue pour cette évaluation.

Des lacunes relativement aux données ont été constatées avec les informations financières de la base de données administrative du programme. Lors de la dernière évaluation, la Direction des finances avait depuis peu commencé à établir mensuellement un rapprochement entre les dépenses prévues et les dépenses réelles pour le PCCG. Toutefois, lors de l’utilisation de la base de données administrative du PCCG, nous avons constaté que les informations financières n’avaient pas été actualisées au cours des deux exercices financiers précédents (2014-2015 et 2015-2016). Bien que ces informations financières aient été actualisées par le programme pour les besoins de l’évaluation, nous avons découvert que la base de données comportait encore un certain nombre de données financières erronées et d’autres types de lacunes relatives aux données (p. ex., données sur les projets manquantes et entrées de manière non systématique). Il ne cadrait pas dans la portée de l’évaluation de corriger ou de compenser ces lacunes relatives aux données. Plutôt, l’analyse et la présentation des données ont été réalisées lorsqu’il était possible de le faire et ont été appuyées à l’aide de sources de données additionnelles. Les limites particulières et les problèmes d’intégrité des données sont abordés dans le rapport lorsque jugé pertinent.

L’échantillon pour notre examen de dossiers approfondi a été constitué à partir de l’ensemble des accords de contribution terminés. Toutefois, parce que les dossiers du programme ne sont pas centralisés, il n’a pas été possible d’obtenir tous les documents nécessaires pour un certain nombre de cas dans cet échantillon (plus précisément, des informations financières ou concernant le rendement n’ont pas été fournies ou reçues pour sept des 42 cas)[6]. Lorsque c’était possible, ce problème a été amoindri en recoupant les données avec d’autres sources (p. ex., système financier) et en cherchant à obtenir des compléments d’information.

Les formulaires finaux d’évaluation après projet n’ont été remplis que pour quelques accords de contribution. Ce faisant, notre capacité à rendre compte du rendement des projets demeure restreinte par l’absence d’un mécanisme de production de rapports centralisé. Cette lacune a été atténuée par l’obtention d’autres informations sur le rendement au moyen de l’examen de dossiers approfondi et du sondage.

4. Constatations de l’évaluation

4.1 Pertinence

4.1.1. Besoin continu pour le PCCG

Attentes

- Le PCCG répond à un besoin continu au sein de l’Agence.

- Les gestionnaires utilisent le PCCG.

- Le PCCG ne reproduit pas l’essentiel d’autres programmes de S. et C.

Indicateurs

- Tendances dans les accords de contribution (c.-à-d., nombre, valeur, etc.).

- Nombre de gestionnaires de programme utilisant le PCCG.

- Pourcentage du financement sous forme de contribution du PCCG par rapport à la valeur totale des projets (à extrapoler à partir de l’examen de dossiers).

- Perceptions des administrateurs et utilisateurs du programme sur la nécessité du PCCG.

Le PCCG répond à un besoin continu au sein de l’Agence.

Parcs Canada est responsable de la mise en œuvre d’un large éventail d’activités de programme. Le PCCG est conçu pour aider l’Agence à atteindre ses objectifs avec l’aide de bénéficiaires qui portent un intérêt particulier pour le mandat et la mission de Parcs Canada. Les contributions visent à soutenir des activités précises qui renforcent les ressources limitées de l’Agence en mobilisant des fonds à l’interne et à l’externe et à soutenir des projets pour lesquels l’APC manque d’expertise ou pour lesquels la compétence est partagée.

Les administrateurs et les utilisateurs du programme sont d’avis que le PCCG continue de répondre à un besoin essentiel à l’Agence. Plus précisément, ils ont affirmé que :

- l’étendue des résultats obtenus par les bénéficiaires du PCCG ne pourrait pas être reproduite par l’Agence seule;

- le PCCG permet une certaine flexibilité qui n’est pas possible avec les autres mécanismes de partenariat ou de financement existants;

- le PCCG génère d’autres avantages, comme l’amélioration des perspectives de l’Agence de pouvoir mobiliser un partenaire (p. ex., pour la consultation des Autochtones et l’établissement de relations), l’augmentation de la visibilité de l’Agence grâce à la sensibilisation et à l’information du public, et le renforcement des capacités à l’interne.

Les faits semblent appuyer l’affirmation selon laquelle la plupart des projets pourraient ne pas avoir vu le jour sans l’aide financière du PCCG. Bien que le PCCG exige que le montant du financement accordé par l’Agence corresponde au montant minimal pour assurer l’atteinte des objectifs du projet, l’Agence n’effectue pas le suivi de ses contributions en fait de pourcentage du financement total d’un projet. Toutefois, l’échantillon d’accords de contribution (n = 35) examiné a permis d’établir que l’aide financière dans le cadre du PCCG représentait au moins 50 % de la valeur totale du projet pour plus des deux tiers (66 %) des projets[7]. Environ 20 % des projets ont été financés entièrement grâce au PCCG. Lors de l’évaluation précédente, les bénéficiaires avaient confirmé l’importance du financement du PCCG pour leurs projets et indiqué « qu’en l’absence de financement, les projets n’auraient pas eu lieu, qu’ils auraient été réduits ou retardés ou encore que le projet définitif aurait été de moindre qualité ».

Des avantages semblables ont été constatés avec des programmes de contributions de catégorie générale comparables d’autres ministères (p. ex., Environnement et Changement climatique Canada, Pêches et Océans Canada et Ressources naturelles Canada). Des évaluations effectuées par ces ministères ont montré que ces programmes continuent d’être considérés comme des mécanismes efficaces et efficients pour l’obtention de résultats pour le gouvernement fédéral tout en minimisant les fardeaux administratifs. Plus concrètement, étant donné que les fonds accordés à la plupart des projets sont peu élevés, il est considéré comme plus efficient de recourir à des contributions de catégorie générale que de créer un ensemble de nouvelles modalités pour chaque projet.

Les gestionnaires de programme de Parcs Canada utilisent le PCCG.

Les faits indiquent clairement que le PCCG continue d’aider à répondre aux besoins en programmes au sein de l’Agence. Au cours de la période de cinq ans couverte par cette évaluation (en l’occurrence 2010-2011 à 2014-2015) :

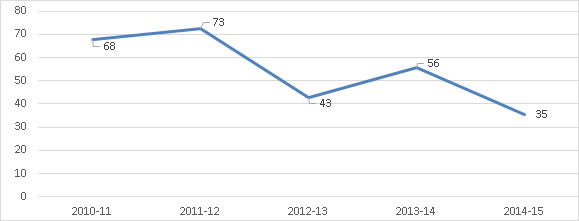

- Environ 200 gestionnaires et agents de programme de l’Agence ont utilisé le PCCG pour financer 330 projets[8]; ce degré d’utilisation est comparable à celui de la période de cinq ans antérieure (2006-2007 à 2010-2011), où le nombre estimé de nouveaux projets financés s’était établi à 344[9].

- En moyenne, l’Agence a conclu 58 nouveaux accords de contribution chaque année (le nombre varie de 41 à 83); une proportion importante (43 %) des projets a abouti à un accord de financement sur plusieurs années; cela signifie que l’Agence finance en moyenne 98 projets nouveaux ou en cours chaque année.

- L’Agence a versé environ 39,4 millions de dollars en contribution financière; comme le montre la Figure 1, plus de la moitié (52 %) des accords ont été évalués à moins de 50 000 $. Environ 5 % des accords ont été évalués à plus de 500 000 $.

- Des contributions en biens et services ont été accordées pour 51 projets, incluant des matériaux, des produits, des installations ou du temps (p. ex., honoraires, aliments, véhicule, essence/kilométrage); lorsqu’indiquée, la valeur estimée de ces contributions en biens et services s’est établie à 1,4 million de dollars[10].

Figure 1 : Répartition des accords de contribution selon la valeur approuvée (000 $), 2010-2011 à 2014-2015

Figure 1 : Répartition des accords de contribution selon la valeur approuvée (000 $), 2010-2011 à 2014-2015 - version textuelle

< $25, 37 %

$25 - $49, 15%

$50 - $99, 18%

$100 - $249, 18%

$250 - $499, 7%

$500 - $1,000, 4%

> 1,000, 1%

Source : Base de données administrative du PCCG (décembre 2015).

Le PCCG ne reproduit pas d’autres programmes de contribution ou mécanismes de financement de l’Agence.

Nous n’avons trouvé aucune indication montrant que le PCCG reproduit l’essentiel d’autres programmes de contribution ou mécanismes de financement de l’Agence. Le PCCG diffère de l’autre programme de contribution de l’Agence (en l’occurrence, le Programme de partage des frais pour les LNH) dans la mesure où il s’agit d’une autorisation de financement disponible pour tous les gestionnaires de l’Agence et il n’est pas relié à un secteur de programme ou à une initiative en particulier. Le Programme de partage des frais pour les LNH de l’Agence se dote de ses propres modalités qui décrivent explicitement des bénéficiaires et des types de projets admissibles distincts. Les accords du PCCG permettent une flexibilité pour combler les lacunes relatives à l’admissibilité des bénéficiaires et aux types de projets qui découlent d’autres accords de financement.

4.1.2. Harmonisation avec les priorités du gouvernement et de l’Agence

Attente

- Les Modalités du PCCG sont en harmonie avec les priorités du gouvernement du Canada et de l’Agence.

Indicateurs

- Mesure dans laquelle les Modalités du PCCG sont en harmonie avec le Cadre pangouvernemental du gouvernement du Canada.

- Mesure dans laquelle les Modalités du PCCG sont en harmonie avec les priorités de l’APC.

Harmonisation avec les priorités du gouvernement.

Les Modalités du PCCG (2015) sont conformes aux priorités dans le Cadre pangouvernemental du gouvernement fédéral (c.-à-d., ensemble de grands secteurs de résultats définis pour le gouvernement dans son ensemble). Le tableau ci-dessous montre la concordance entre les résultats attendus et les grands secteurs établis pour le PCCG et les objectifs pertinents pour le Cadre pangouvernemental.

Concordance entre les résultats attendus du PCCG et le Cadre pangouvernemental

Les Canadiens reconnaissent et apprécient l’importance des valeurs relatives à la conservation de la nature et de la culture, et y adhèrent.

- Une culture et un patrimoine canadiens dynamiques.

- Un environnement propre et sain.

Les parties prenantes manifestent un intérêt pour les objectifs communs en matière d’intégrité écologique et culturelle et participent à leur réalisation.

- Une culture et un patrimoine canadiens dynamiques.

- Un environnement propre et sain.

Les gestionnaires de Parcs Canada et les parties prenantes ont accès à de meilleures connaissances en vue de discussions et de la prise de décisions éclairées concernant les questions commerciales, écologiques ou autochtones d’intérêt commun.

- Une culture et un patrimoine canadiens dynamiques.

- Un environnement propre et sain.

- Forte croissance économique.

Les visiteurs ont l’occasion d’acheter des souvenirs ou de goûter un repas traditionnel.

- Forte croissance économique.

Les biens patrimoniaux sont protégés et rendus sûrs, et des recherches sont menées à leur sujet.

- Une culture et un patrimoine canadiens dynamiques.

Le public ciblé est bien informé sur les questions relatives à l’écologie, à la sécurité et aux domaines connexes.

- Une culture et un patrimoine canadiens dynamiques.

- Un environnement propre et sain.

- Un Canada sécuritaire et sécurisé.

Harmonisation avec les priorités de Parcs Canada.

Les Modalités du PCCG (2015) reflètent les priorités de l’Agence grâce à un ensemble de critères de financement qui exige des bénéficiaires admissibles qu’ils prouvent que les objectifs d’un projet donné correspondent aux objectifs et exigences de programme pertinents de Parcs Canada. Par conséquent, pour être approuvés, les accords de contribution doivent correspondre à au moins un résultat attendu à l’appui des priorités de l’Agence en matière de programmes.

Les administrateurs et les utilisateurs du programme estiment que les résultats attendus du PCCG correspondent, pour la plupart, de manière appropriée aux priorités de l’Agence. Toutefois, des idées pour assurer une plus grande harmonie ont été suggérées :

· Les résultats attendus du PCCG sont considérés comme assez limités et difficilement comparables aux priorités générales de l’Agence au moment de l’évaluation (c.-à-d., investissements dans les actifs, gains en matière de conservation, Canada 150[11] et rapprocher les Canadiens et les visiteurs aux lieux patrimoniaux). Par exemple, il a été noté que le résultat concernant les souvenirs et les repas traditionnels pourrait être élargi pour mieux appuyer les objectifs de l’Agence d’améliorer l’expérience des visiteurs et la production de recettes.

· Les résultats attendus du PCCG pourraient être réorientés pour cibler plus clairement l’établissement de relations avec les partenaires et les intervenants autochtones (p. ex., soutien aux consultations, sensibilisation et promotion des efforts vers la réconciliation). Cette suggestion appuierait la stratégie d’intervention de l’Agence associée à l’atténuation de l’un des principaux risques ministériels, à savoir la gestion des relations autochtones, et elle serait davantage en harmonie avec la priorité du gouvernement du Canada concernant l’atteinte d’objectifs liés à la réconciliation avec les peuples autochtones.

Il est apparent que le programme a reconnu cette la situation et que des efforts ont été effectués pour corriger cette coupure. Par exemple, il y a, dans la base de données administrative du PCCG, un champ de données pour indiquer de quelle manière les projets financés sont en harmonie avec les programmes de l’architecture d’harmonisation des programmes (AHP) de Parcs Canada. Comme le montre la Figure 3, la plupart des projets financés par le PCCG contribuent à un programme parmi trois, à savoir Promotion des lieux patrimoniaux et soutien du public, Conservation des lieux patrimoniaux et Expérience du visiteur.

Figure 3 : Nombre et valeur des accords de contribution pour les projets financés par le PCCG selon les secteurs de programme de l’APC (2010-2011 à 2014-2015)

| Programme 1: Création de lieux patrimoniaux | Programme 2: Conservation de lieux patrimoniaux | Programme 3: Promotion des lieux patrimoniaux et soutien du public | Programme 4: Expérience du visiteur | Programme 5: Gestion des canaux historiques, des routes et des lotissements urbains | |

|---|---|---|---|---|---|

| Valeur des accords de contribution (%) | 10% | 30% | 31% | 39% | <1% |

| Nombre d'accords de contribution (%) | 8% | 32% | 47% | 28% | <1% |

Source : Base de données administrative du PCCG (décembre 2015)[12].

De plus, les Modalités du programme ont récemment été modifiées pour augmenter la flexibilité du programme et son degré d’harmonie avec les priorités de l’Agence. Depuis la dernière évaluation du PCCG (2010), deux modifications notables ont été apportées aux Modalités :

- En 2014-2015, il y a eu une modification pour ajouter les entreprises à but lucratif à la liste des bénéficiaires admissibles[13]; cette modification visait à générer davantage d’occasions de collaboration pour l’APC avec des entreprises dans le secteur de l’environnement et l’industrie touristique; des directives sur la manière de conclure des accords avec des entreprises à but lucratif sont en cours d’élaboration; en date du 6 août 2016, aucun accord de contribution n’avait encore été signé avec ce type de bénéficiaire admissible;

- En 2015-2016, il y a eu une modification pour élargir la catégorie des bénéficiaires admissibles à l’extérieur du Canada en incluant les gouvernements étrangers; cela a permis à l’Agence d’intégrer une pratique existante dans le cadre du PCCG.

4.1.3. Harmonisation avec les rôles et les responsabilités du gouvernement fédéral

Attente

- Le PCCG est manifestement en harmonie avec le mandat législatif et politique de l’APC.

Indicateurs

- Les lois, les politiques et les directives du gouvernement fédéral indiquent les rôles et les responsabilités pertinents.

- Le mandat, les politiques et les directives de l’APC indiquent les rôles et les responsabilités pertinents.

Au sein de l’Agence, l’autorisation légale pour les dispositions financières du PCCG découle de l’article 19(1) de la Loi sur l’Agence Parcs Canada (1998). À l’instar de tous les programmes de S. et C., le PCCG respecte par ailleurs les exigences applicables de la Politique sur les paiements de transfert (2012) du CT et de la Loi sur la gestion des finances publiques (1985).

Comme le précisent les Modalités du programme (2015), l’objectif du PCCG est de « [f]ournir un soutien aux bénéficiaires dans la conduite d’activités ou l’exécution de projets concourant à la réalisation du mandat de l’Agence Parcs Canada ». À ce titre, il y a un lien direct avec le rôle conféré à l’Agence par la loi pour assurer la « protection et la mise en valeur des parcs nationaux, des lieux historiques nationaux et des autres lieux patrimoniaux du Canada pour la génération présente et les générations futures et permettra d’atteindre les objectifs d’intérêt national en ce qui les concerne et en ce qui concerne les programmes connexes » (Loi sur l’Agence Parcs Canada, 1998).

De plus, les Principes directeurs et politiques de gestion (1994) de l’Agence précisent que Parcs Canada doit « collabore[r] avec de nombreux organismes gouvernementaux fédéraux, provinciaux, territoriaux et municipaux, avec le secteur privé, avec des groupes, avec des individus et avec les peuples autochtones afin d’atteindre des buts et des objectifs communs ». Cela fait ressortir le rôle de leadership de l’Agence pour faciliter la responsabilité partagée pour la gestion des aires d’importance nationale en collaborant avec d’autres pour protéger et mettre en valeur le patrimoine national. Par conséquent, le PCCG devient un mécanisme de financement approprié qui favorise l’exercice de ce rôle dicté par des politiques.

4.2 Rendement

4.2.1. Extrants

4.2.1.1 Processus d’approbation du PCCG

Attente

- Les demandes sont évaluées et approuvées.

- Les accords de contribution pour les projets pertinents sont signés avec des bénéficiaires admissibles.

Indicateurs

- Preuves de qualification de projet.

- Approbation préalable du GDA (plan annuel du PCCG et notes d’information).

- Preuves d’autres approbations (signatures).

- Nombre d’accords de contribution.

Les étapes du processus pour conclure un accord de contribution dans le cadre du PCCG sont décrites à la section 2.2 de ce rapport (voir Tableau 1). Notre évaluation des activités et des extrants associés à chaque étape est abordée ci-dessous.

Étapes 1 et 2 : identification des projets et évaluation d’admissibilité

Lors de la première étape du processus, les utilisateurs du programme identifient des projets potentiels qui pourraient être financés dans le cadre du PCCG. Ces utilisateurs doivent ensuite évaluer l’admissibilité des propositions par rapport aux critères prévus par les Modalités du PCCG. Cela est généralement fait en consultation avec le Centre d’expertise, qui est ultimement responsable de la supervision de l’évaluation. Les cinq critères à évaluer pour chaque projet proposé sont les suivants :

- admissibilité et capacité du bénéficiaire à réaliser le projet (p. ex., expertise, ensembles de compétences et expérience antérieure);

- harmonisation des objectifs du projet et les résultats attendus du PCCG;

- capacité de gestion du demandeur (p. ex., force de la structure de gouvernance du bénéficiaire, sa capacité de gestion financière et stabilité financière, etc.);

- budget proposé, c.-à-d. que le total des coûts de la contribution est raisonnable et la disponibilité d’autres contributeurs (y compris le bénéficiaire), leur niveau d’engagement et le montant total de leur contribution (financière et en biens et services) sont en accord avec les exigences politiques; et

- conception du projet, c.-à-d. que le plan de travail et les coûts associés sont réalistes et proportionnels aux activités à exercer.

La base de données administrative du PCCG comporte quelques preuves de qualification de projet pour tous les projets financés. Cette base de données comprend des champs qui indiquent : 1) que les accords ont été signés avec des bénéficiaires admissibles, 2) que les accords sont associés à des projets admissibles, et 3) que les projets sont en harmonie avec les objectifs et les résultats attendus décrits dans les Modalités. Toutefois, comme le précise le CGRR/CVAR (2005) du programme, l’utilisateur du programme responsable doit s’assurer que les résultats du processus d’évaluation d’amissibilité sont mis par écrit. Ces dossiers doivent être conservés localement et ne sont pas rassemblés centralement par le Centre d’expertise. Par conséquent, la base de données du programme ne comprend pas d’informations supplémentaires pour appuyer l’évaluation d’admissibilité des projets.

Notre examen approfondi de 35 dossiers a permis de découvrir que les résultats du processus d’évaluation de l’admissibilité ne sont pas consignés de manière systématique. La plupart des utilisateurs du programme ont noté que l’évaluation d’admissibilité avait été réalisée par l’entremise d’une série de correspondances avec le Centre d’expertise qui n’avaient pas été répertoriées. Des preuves complètes d’évaluation d’admissibilité officielle ont été fournies pour un projet seulement dans notre examen de dossiers. Les preuves partielles d’évaluation d’admissibilité fournies pour 13 autres dossiers comprennent principalement l’autoévaluation initiale de la faisabilité du projet par le bénéficiaire et, dans deux cas, une liste des avantages et des inconvénients produite par l’Agence pour les propositions de projet.

Un élément qui pourrait indiquer que ce processus de sélection fonctionne comme prévu est le nombre de projets qui ne sont pas approuvés au terme du processus d’évaluation de l’admissibilité initial (c.-à-d., des projets ont-ils été rejetés?). Cette analyse est impossible en raison de la non-disponibilité des données.

Étape 3 : approbation préalable des projets

Les contributions requièrent une approbation préalable de la part du DGA avant tout engagement auprès d’un bénéficiaire potentiel. Pour cela, l’Agence produit un plan annuel pour le PCCG qui énumère tous les projets pour le programme ayant eu une approbation préalable et pour lesquels un accord de contribution peut être conclu au cours de l’exercice financier. La production du plan annuel est généralement entreprise en janvier ou février, lorsque le Centre d’expertise envoie une lettre d’appel aux gestionnaires de l’Agence pour des propositions de projet. Lorsqu’elles sont reçues, ces propositions de projet sont examinées par le Centre et sont présentées au DGA pour l’approbation préalable avant le début de l’exercice financier.

L’évaluation a permis de confirmer qu’un plan annuel du PCCG avait été produit et approuvé par le DGA pour tous les exercices financiers pertinents (2010-2011 à 2014-2015). En tout, 267 nouveaux projets ont obtenu l’approbation préalable au moyen de ce processus (une moyenne de 61 par année). Les plans annuels ont également été utilisés pour obtenir l’approbation préalable pour 36 modifications de projet. Ceci signifie qu’au moins 50 projets ont obtenu l’approbation préalable au moyen d’autres mécanismes. Les faits montrent que l’utilisation du plan annuel du PCCG comme principal mécanisme pour faciliter l’approbation préalable des accords dans le cadre du PCCG a augmenté au fil du temps.

Étapes 4 et 5 : approbation finale et signature de l’accord de contribution

Après l’approbation préalable des projets par le DGA, les utilisateurs du programme concernés doivent remplir un certain nombre de documents exigés pour obtenir l’approbation finale du DGA. Ces documents sont les suivants : l’accord de contribution, une note d’information au DGA, une lettre de Parcs Canada au bénéficiaire, l’approche de communication, le bordereau de transmission et le formulaire d’information pour la divulgation proactive. Plusieurs de ces documents nécessitent aussi une signature par un cadre supérieur approprié avant que l’accord de contribution puisse être signé avec le bénéficiaire.

Nous avons constaté qu’un enregistrement d’une ou plusieurs des signatures requises était manquant pour plusieurs accords compris dans la base de données administrative du programme. Il n’est pas clair si cela indique une absence d’approbation ou simplement de piètres pratiques en matière de tenue de dossiers. Les traces d’approbation par le DGA étaient les plus complètes (disponibles pour 99 %) des accords[14].

La majorité (91 %) des nouveaux projets approuvés figurant dans la base de données administrative de 2010-2011 à 2014-2015 ont abouti à la signature d’un accord de contribution pour lequel des paiements ont été effectués en date de la fin de l’exercice 2014-2015[15]. Le Tableau 6 montre la répartition du nombre et de la valeur de ces accords par type de bénéficiaire. La plupart de ces accords ont été conclus avec des organismes à but non lucratif (58 %) et des groupes ou collectivités autochtones (24 %).

| Type de bénéficiaire[16] | Accords | Valeur (000 $) | |||

|---|---|---|---|---|---|

| Nombre | % | Montant total | % | Montant moyen par accord | |

| Organismes à but non lucratif et associations coopérantes | 192 | 58 % | 25 699 | 58 % | 134 |

| Groupes et collectivités autochtones et conseils de gestion | 80 | 24 % | 11 236 | 25 % | 140 |

| Provinces, territoires et municipalités | 16 | 5 % | 968 | 2 % | 60 |

| Universités, collèges et établissements postsecondaires | 30 | 9 % | 3 080 | 7 % | 103 |

| Organismes internationaux | 12 | 4 % | 3 331 | 8 % | 278 |

Source : Base de données administrative du PCCG (décembre 2015).

Le Tableau 7 montre la répartition du nombre et de la valeur des accords par type de projet. Étant donné que les types de projets ne sont pas identifiés explicitement dans la base de données administrative du PCCG, cette classification a été réalisée pour les besoins de l’évaluation. Certains projets pourraient en fait être associés à plus d’un type de projet; toutefois, pour les besoins du présent exercice, seule la catégorie la plus appropriée a été retenue.

| Type de projet[17] | Accords | Valeur (000 $) | |||

|---|---|---|---|---|---|

| Nombre | % | Montant total | % | Montant moyen par accord | |

| Financement initial et provisoire versé à des associations coopérantes offrant aux visiteurs des services améliorés (à valeur ajoutée), (services hors du mandat direct d’APC). | 27 | 9 % | 482 | 1 % | 18 |

| Financement destiné à de la recherche sur des questions liées à l’intégrité commémorative et l’intégrité écologique et à de la recherche en appui à ces questions. | 50 | 17 % | 5 154 | 11 % | 103 |

| Financement pour promouvoir l’éducation, la diffusion externe et le tourisme. | 109 | 38 % | 20 243 | 45 % | 186 |

| Soutien opérationnel aux lieux historiques nationaux – pour les lieux qui ne sont pas administrés par l’Agence ou qui ne lui appartiennent pas. | 5 | 2 % | 630 | 1 % | 126 |

| Financement pour des groupes autochtones pour obtenir de l’expertise liée aux négociations territoriales, à la planification de la gestion de parcs/lieux et à l’établissement de relations. | 40 | 14 % | 4 346 | 10 % | 109 |

| Financement pour des groupes autochtones en vue de renforcer la capacité à créer des occasions économiques et à mettre la culture en valeur. | 21 | 7 % | 4 645 | 10 % | 221 |

| Soutien opérationnel aux conseils de gestion. | 5 | 2 % | 1 014 | 2 % | 203 |

| Soutien spécifique aux relations communautaires/à des projets apporté aux municipalités situées dans les parcs nationaux pour les aider à respecter les normes environnementales et autres normes fixées par l’Agence (p. ex., égouts, usines de traitement des eaux usées). | 5 | 2 % | 321 | 1 % | 64 |

| Financement pour la protection écologique pour des groupes de conservation de la nature et concernant le regroupement des terres et les servitudes en bordure des parcs nationaux. | 9 | 3 % | 1 873 | 4 % | 208 |

| Soutien opérationnel aux organismes sans but lucratif pour contribuer à la création d’aires d’importance historique ou d’importance écologique nationale. | 5 | 2 % | 1 413 | 3 % | 283 |

| Soutien pour des organismes internationaux en appui à des événements spécifiques ou pour le transfert de connaissances et le développement de capacités dans des domaines d’intérêt commun. | 12 | 4 % | 4 345 | 10 % | 362 |

| S. O. (classification impossible selon les informations disponibles) | 42 | 13 % | 861 | 2 % | 20 505 |

Source : Analyse de la base de données administrative du PCCG (décembre 2015).

4.2.1.2 Analyse de la surveillance des activités des projets et des résultats du PCCG

Attente

- Une surveillance des projets est assurée.

Indicateurs

- Preuves d’activités de surveillance des projets par les utilisateurs du programme.

- Preuves de collecte d’informations sur le rendement (suivi des résultats).

Les attentes du programme à l’égard de la surveillance du rendement ont été établies.

Les utilisateurs du programme chargés de la gestion des accords de contribution doivent assurer une surveillance régulière des progrès accomplis vers la réalisation des projets et l’atteinte des résultats. Les normes en ce qui a trait à la surveillance sont établies par le Centre d’expertise et décrites dans le CGRR/CVAR (2005) du PCCG[18]. Ces responsabilités sont les suivantes :

- surveiller le progrès de chaque projet ou initiative;

- examiner les rapports sur les progrès et les autres rapports ainsi que les résultats de la surveillance des projets pour guider la décision d’approuver ou de refuser l’octroi de fonds;

- détecter tout problème ou crainte concernant le rendement/progrès ou les dépenses et prendre des mesures correctives appropriées et en temps opportun;

- détecter et récupérer tout paiement en trop qui devrait être remis à la Couronne.

Les accords de contribution comprennent des clauses sur la production de rapports par les bénéficiaires, mais les rapports exigés ne sont pas produits ou disponibles de manière systématique.

Dans le cadre des activités de surveillance, tous les accords de contribution analysés dans notre examen de dossiers (n = 35) comprenaient des clauses exigeant des bénéficiaires qu’ils produisent des rapports (p. ex., rapports d’étape et finaux sur les activités, rapports financiers d’étape et finaux et/ou livrables d’étape et finaux). L’ampleur de ces exigences variait selon la nature du projet et le niveau de financement reçu. Un rapport final sur les activités et un rapport financier final étaient exigés pour tous les accords. Pour les projets pluriannuels et quelques projets d’une seule année, les accords exigeaient que ces rapports soient produits au moins une fois par année, mais parfois deux fois ou quatre fois par année.

Malgré ces clauses, un certain nombre d’utilisateurs du programme n’ont pas été en mesure de nous fournir des preuves montrant que tous les rapports exigés avaient été produits et transmis comme cela était requis. Dans une certaine mesure, cela semble être le résultat de piètres pratiques en matière de tenue de dossiers, problème aggravé par le roulement élevé chez les utilisateurs du programme. Certains utilisateurs du programme ont été capables de fournir les dossiers, mais ont dû communiquer avec les bénéficiaires pour obtenir de nouveau les documents originaux. Dans d’autres cas, les bénéficiaires ne leur avaient tout simplement pas fourni tous les documents nécessaires. Dans trois cas, l’utilisateur du programme pouvait que fournir une preuve sous la forme de courriel (auto-rapport) pour confirmer que les produits avaient été livrés comme prévu (dont un courriel contenant un hyperlien à l’appui vers le résultat final).

En tout, nous avons reçu le rapport final sur les activités et le rapport financier final pour 51 % des dossiers examinés; l’un ou l’autre de ces deux rapports nous a été transmis pour 89 % des dossiers. Parmi les 18 projets de grande valeur (c.-à-d., plus de 100 000 $) que comprenait notre échantillon, un rapport final sur les activités n’a pas pu être obtenu pour cinq (28 %) d’entre eux.

Lorsqu’ils étaient disponibles, ces rapports finaux de projet n’avaient pas été rédigés de manière uniforme. La structure des rapports variait considérablement et ne respectait pas toujours les exigences du CGRR/CVAR (2005). Bien que tous les rapports finaux sur les activités comprenaient une description limitée des objectifs du projet, des activités et des extrants, seulement 28 % d’entre eux comportaient la section exigée concernant les obstacles et les défis. Une certaine forme d’évaluation de la portée et de la satisfaction du projet (exigée pour les projets de plus de 100 000 $) était présente pour 70 % de ces projets pour lesquels un rapport final a été transmis.

Les utilisateurs du programme ont réalisé des activités de surveillance supplémentaires.