Évaluation du Programme de contributions de catégorie générale

Renseignements sur la publication

Bureau de l’audit interne et de l’évaluation

Parcs Canada

30, rue Victoria

Gatineau(Québec) J8X 0B3

© Sa Majesté le roi du chef du Canada, représentée par le Directeur général de l’Agence Parcs Canada, 2022

CAT. NO R62-585/2022F-PDF

ISBN 978-0-660-45038-4

This document is available in English.

Table des matières

Titre : Évaluation du Programme de contributions de catégorie général

Organisme : Agence Parcs Canada

Date : octobre 2022

Tableaux et figures

| Numéro | Titres des tableaux |

|---|---|

| Tableau 1 | Acronymes et abréviations |

| Tableau 2 | Accords de contribution du PCCG signés par groupe de bénéficiaires et par exercice financier |

| Tableau 3 | Évaluation des services fournis au personnel de Parcs Canada par le Centre d’expertise |

| Tableau 4 | Pourcentage des accords du PCCG et des prolongations par type de bénéficiaire |

| Tableau 5 | Fonds du PCCG engagés et décaissés par exercice financier |

| Tableau 6 | Mécanismes de surveillance signalés par les utilisateurs du PCCG |

| Tableau 7 | Priorités du PCCG de l’Agence, selon le registre du PCCG (2017-2018 à 2020-2021) |

| Tableau 8 | Questions d’évaluation de l’ACS+ |

| Tableau 9 | Aperçu des projets du PCCG liés à la réconciliation autochtone de 2018 à 2021 |

| Tableau 10 | Profil de recherche pour la mise en œuvre de l’ERAI de Tallurutiup Imanga |

| Tableau 11 | Résumé des constatations portant sur la pertinence, contribution du sentier Transcanadien |

| Tableau 12 | Résumé des constatations portant sur le rendement, contribution du sentier Transcanadien |

| Numéro | Titres des figure |

|---|---|

| Figure 1 | Modèle logique du PCCG |

| Figure 2 | Chronologie des modifications apportées au PCCG |

| Figure 3 | Processus d’approbation du PCCG |

| Figure 4 | Processus suivant l’approbation du PCCG |

| Figure 6 | Évaluation de la satisfaction des besoins des utilisateurs du PCCG par type de groupes de bénéficiaires |

| Figure 7 | Évaluation de l’adaptabilité des modalités du PCCG par type de groupes de bénéficiaires |

| Figure 8 | Évaluation de la sensibilité à la capacité du personnel |

| Figure 9 | Évaluation de la sensibilité à la capacité des bénéficiaires |

| Figure 10 | Évaluation de la sensibilité à la capacité du personnel par type de groupes de bénéficiaires |

| Figure 11 | Évaluation des processus du PCCG par les utilisateurs du programme au moyen des mentions « clair » ou « très clair » |

| Figure 12 | Évaluation des processus du PCCG par les utilisateurs du programme au moyen des mentions « efficient » ou « très efficient » |

| Figure 13 | Niveau de clarté des responsabilités définies par les modalités |

| Figure 14 | Taux d’atteinte déclaré des résultats de projet du PCCG |

Liste des sigles et des abréviations

| Sigles | Noms complets |

|---|---|

| ACS+ | Analyse comparative entre les sexes plus |

| AIQ | Association inuite du Qikiqtani |

| AMNC | Aires marines nationales de conservation |

| AMNCTI | Aire marine nationale de conservation Tallurutiup Imanga |

| CE | Centre d’expertise sur les subventions et les contributions |

| MPO | Pêches et Océans Canada |

| PCCG | Programme de contributions de catégorie générale |

À propos de l’évaluation

Selon la Loi sur la gestion des finances publiques, le Programme de contributions de catégorie générale (PCCG) de Parcs Canada doit faire l’objet d’une évaluation tous les cinq ans. Conformément aux exigences de la Politique sur les résultats du Conseil du Trésor (2016) ainsi que de la Directive sur les résultats et des Normes pour l’évaluation connexes, la présente évaluation examine la pertinence, l’efficacité, la cohérence et l’efficience du PCCG pour la période comprise entre 2015-2016 et 2019-2020.

La portée se limite aux accords de contribution dans le cadre du PCCG et exclut donc les subventions de même que les contributions évaluées. Le personnel chargé de l’évaluation de Parcs Canada a effectué des travaux sur le terrain entre juin et octobre 2021. Des données tirées de multiples sources ont été recueillies dans le cadre de l’évaluation. Ces sources comprennent :

- l’examen des documents;

- l’examen des dossiers des accords de contribution;

- l’analyse des bases de données;

- des entretiens réalisés avec le personnel de l’Agence Parcs Canada, les partenaires et les parties prenantes;

- une étude de cas sur le soutien de la mobilisation autochtone : AMNC Tallurutiup Imanga;

- une enquête réalisée auprès des utilisateurs internes du programme.

Questions d’évaluation

- Le PCCG répond-il aux besoins de l’Agence ?

- Dans quelle mesure le PCCG s’inscrit-il dans les activités, les priorités et les objectifs de Parcs Canada ?

- Dans quelle mesure l’utilisation du PCCG s’inscrit-elle dans le cadre de normes d’inclusion et d’égalité plus vastes ?

- Des mesures de gestion efficaces sont-elles en place à l’échelle du programme et des accords ?

- Les accords de contribution atteignent-ils les résultats escomptés ?

- Le PCCG atteint-il les résultats escomptés ?

- Dans quelle mesure le PCCG fournit-il des résultats de manière efficiente et opportune ?

Modèle logique

| Éléments | Centre d’expertise | Utilisateurs du programme | Bénéficiaires |

|---|---|---|---|

| Activités |

|

|

|

| Extrants |

|

|

|

| Éléments | Résultats du programme |

|---|---|

| Résultats prévus | Les bénéficiaires réalisent des activités qui appuient le mandat de l’Agence Parcs Canada. Les parties prenantes sont mobilisées et contribuent à la réalisation des objectifs communs d’intégrité écologique et culturelle. Les gestionnaires et les intervenants de l’APC ont accès à une meilleure base de connaissances pour prendre des décisions éclairées et dialoguer sur des questions commerciales, écologiques ou autochtones d’intérêt commun. Les biens patrimoniaux sont protégés, préservés et font l’objet de recherches. Les visiteurs profitent d’expériences et de possibilités intéressantes. |

| Conséquences | Les Canadiens reconnaissent, estiment et respectent les valeurs de la conservation naturelle et culturelle. Les publics cibles sont sensibilisés à des sujets comme l’écologie et la sécurité. |

| Résultats finaux | Le patrimoine naturel du Canada est protégé pour les générations présentes et futures. Les gens créent des liens avec le patrimoine naturel et culturel du Canada et en font l’expérience d’une manière qui leur est significative. Les peuples Autochtones participent et contribuent activement à la protection et à la mise en valeur des lieux patrimoniaux. |

Profil du programme

Le Programme de contributions de catégorie générale (PCCG) de Parcs Canada est un instrument de financement établi afin de fournir des fonds au moyen de paiements de transfert aux bénéficiaires admissibles qui, en raison de leur expertise ou de leur compétence, sont les mieux positionnés pour réaliser certaines activités ou certains résultats en particulier.

Le PCCG n’est pas un programme de financement traditionnel, mais plutôt une autorisation de financement générale et commune sans budget. Une source de financement doit être définie pour chaque contribution. Généralement, pour accéder à ce mécanisme, les utilisateurs du programme convertissent des parties de leur budget en fonds de contribution, ou ils demandent un financement temporaire en déposant une présentation au Conseil du Trésor, au moyen des modalités du PCCG.

Grâce à la conclusion d’accords avec des tiers, comme des organismes à but non lucratif, des partenaires autochtones ou des chercheurs, Parcs Canada est en mesure de réaliser un éventail de projets à l’appui de son rôle, de son mandat et de son cadre ministériel des résultats.Tous les accords de contribution sont examinés par le Centre d’expertise sur les subventions et les contributions, lequel fait partie de la Direction de l’approvisionnement, des marchés et des contributions de la Direction générale du dirigeant principal des finances.

Le Centre d’expertise veille à ce que les projets respectent les modalités du PCCG ainsi que la Politique sur les paiements de transfert du Conseil du Trésor. Depuis 2017, le recours au PCCG est en constante augmentation, le nombre de nouveaux accords signés ayant augmenté de plus de 30 % d’une année à l’autre. Bien qu’une augmentation du nombre d’accords ait été observée auprès de presque tous les types de projet, les gouvernements et les organisations autochtones ont été les plus grands bénéficiaires du financement du PCCG entre 2017-2018 et 2019-2020.

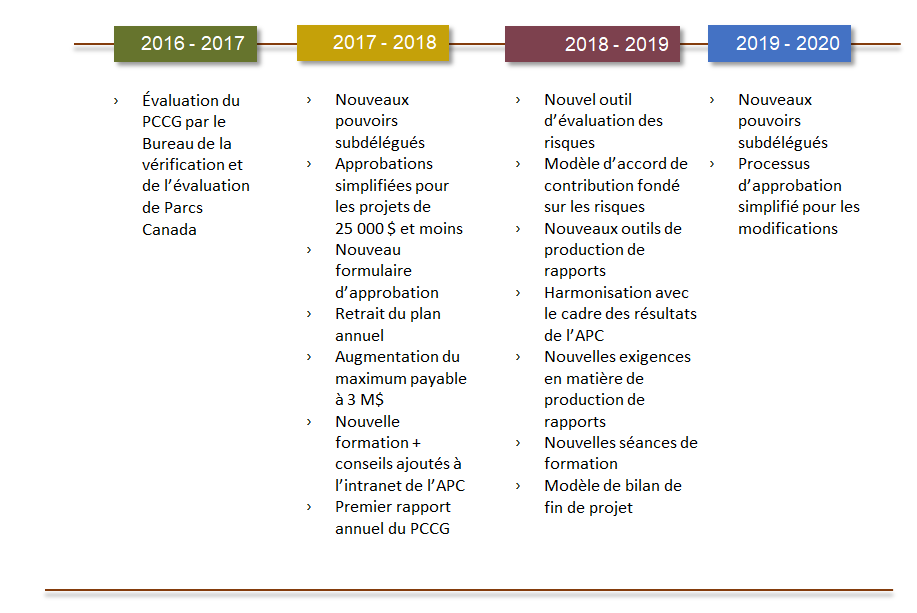

Le point sur le PCCG : 2017 à 2020

L’évaluation du PCCG précédente, réalisée en 2017, était axée sur l’administration du programme par le Centre d’expertise sur les subventions et les contributions (CE). Les recommandations portaient sur la nécessité de disposer d’outils de travail plus efficaces et plus pertinents, d’effectuer une collecte de données plus rigoureuse et d’adopter une approche de la gestion des contributions fondée sur les risques, notamment en harmonisant les exigences en matière de surveillance et de production de rapports avec le niveau des risques évalués pour les projets.

Depuis 2017-2018, des modifications successives ont été apportées aux processus et aux modèles afin de simplifier le PCCG. Les nouveaux pouvoirs subdélégués des directeurs, des directeurs d’unité de gestion et des vice-présidents ont contribué à simplifier le processus d’approbation pour les projets de faible valeur, dont le seuil est fixé à 25 000 dollars

De nouveaux actifs de gestion des risques ainsi que de nouveaux formulaires d’approbation et de fin de projet ont été mis en place en 2018-2019 et ont été conçus pour améliorer la collecte de données et guider l’application des exigences en matière de surveillance et de production de rapports. De nouvelles offres de formation ont également été déployées, et des conseils supplémentaires ont été ajoutés dans ParcsNet.

Version textuelle

Chronologie des modifications apportées au PCCG depuis 2016‑2017

Une ligne du temps est utilisée pour décrire les modifications apportées au PCCG chaque année, de 2016 à 2020.

2016‑2017 : Évaluation du PCCG par le Bureau de la vérification et de l’évaluation de Parcs Canada.

2017‑2018 : Nouveaux pouvoirs subdélégués; approbations simplifiées pour les projets de 25 000 $ et moins; nouveau formulaire d’approbation; retrait du plan annuel; augmentation du maximum payable à 3 M$; nouvelle formation et conseils ajoutés à l’intranet de l’APC; premier rapport annuel du PCCG.

2018‑2019 : Nouvel outil d’évaluation des risques; modèle d’accord de contribution fondé sur les risques; nouveaux outils de production de rapports; harmonisation avec le cadre des résultats de l’APC; nouvelles exigences en matière de production de rapports; nouvelles séances de formation; modèle de bilan de fin de projet.

2019‑2020 : Nouveaux pouvoirs subdélégués; processus d’approbation simplifié pour les modifications.

Version textuelle

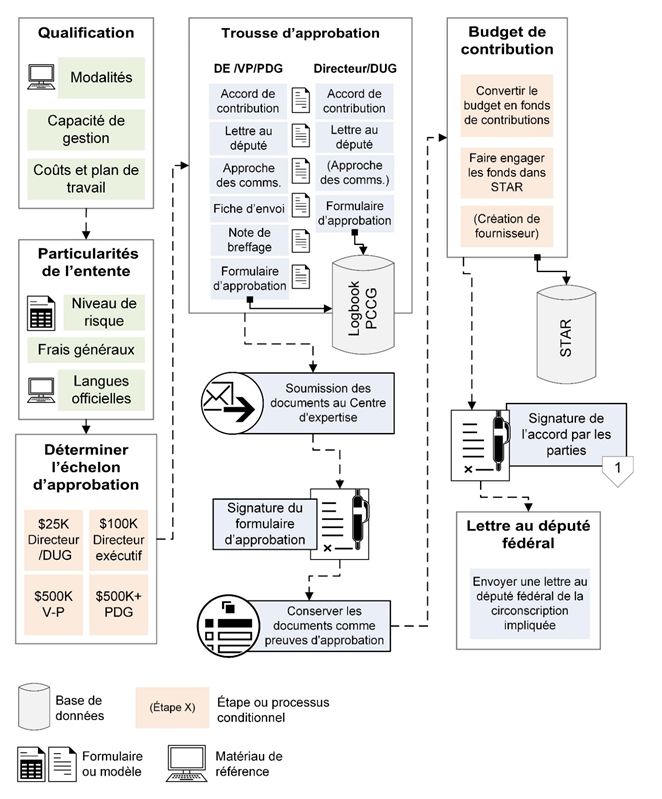

Processus d’approbation du PCCG

Organigramme du processus d’approbation des accords de contribution, depuis la qualification du projet jusqu’à la signature du document de l’accord.

Au début du processus, le personnel qui souhaite créer un accord de contribution doit s’assurer que son projet est conforme aux modalités du PCCG, qu’il dispose de la capacité de gestion requise et qu’il a un plan de travail assorti de coûts.

Par la suite, il doit remplir un modèle pour déterminer le niveau de risque du projet, puis se pencher sur la question des frais généraux et des règles relatives aux langues officielles. Il doit ensuite déterminer l’échelon d’approbation pour son projet, en fonction des coûts : si ces derniers sont inférieurs à 25 000 $, seule l’approbation du directeur est requise, s’ils se situent entre 25 000 $ et 100 000 $, l’approbation du directeur exécutif est requise, s’ils se situent entre 100 000 $ et 500 000 $, l’approbation du vice‑président est requise, et s’ils sont supérieurs à 500 000 $, l’approbation du président‑directeur général (PDG) est requise.

Le personnel doit ensuite préparer la trousse d’approbation. Pour les projets de plus de 25 000 $, la trousse doit comprendre un accord de contribution, une lettre au député de la circonscription où le projet a lieu, une approche de communications, une fiche d’envoi, une note de breffage à l’intention du PDG ainsi qu’un formulaire d’approbation. Pour les projets de moins de 25 000 $, seuls l’accord de contribution, la lettre au député et le formulaire d’approbation sont requis, et l’approche de communications est facultative.

Les données issues du formulaire d’approbation sont saisies dans la base de données du PCCG, appelée « Logbook PCCG ». Par la suite, le Centre d’expertise sur les subventions et les contributions reçoit la trousse d’approbation pour examen. Le formulaire d’approbation est ensuite signé, et le personnel conserve les documents comme preuves d’approbation.

Le personnel doit ensuite s’assurer que le budget du projet est converti en fonds de contribution et que cela est consigné adéquatement dans le système financier de Parcs Canada. Enfin, toutes les parties à l’accord de contribution signent officiellement l’accord, et une lettre au député est envoyée. Il s’agit de la dernière étape du processus d’approbation.

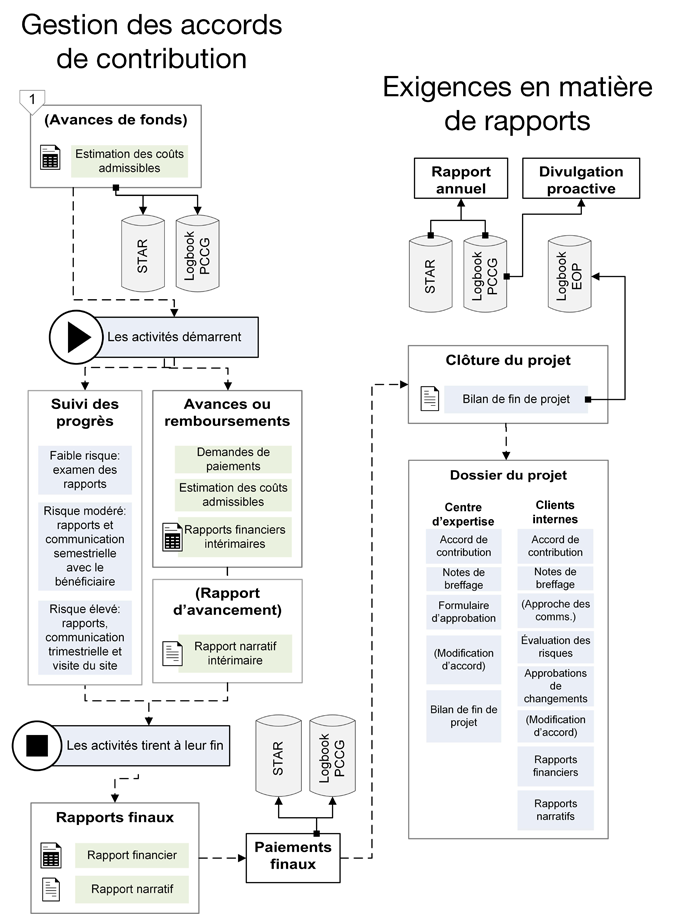

Version textuelle

Organigramme du processus suivant l’approbation d’un accord de contribution, qui commence souvent par le versement d’une avance de fonds aux bénéficiaires en fonction d’une estimation des coûts du projet. Les avances de fonds sont consignées par le Centre d’expertise sur les subventions et les contributions ainsi que dans le système financier de Parcs Canada.

L’étape suivante est celle de la mise en œuvre du projet financé. Cela signifie aussi que le personnel commence les activités de suivi des progrès, selon le niveau de risque du projet. Si le risque est faible, le personnel doit examiner les rapports d’avancement. En plus d’examiner ces rapports, le personnel doit communiquer avec les responsables du projet deux fois par année si le risque est modéré ou chaque trimestre si le risque est élevé. Le personnel devra également réaliser une visite sur place si le risque est élevé.

À mesure que le projet avance, les bénéficiaires de fonds doivent soumettre des demandes de paiement, des estimations de coûts et des rapports financiers intérimaires. Pour certains projets de plus longue durée, des rapports narratifs intérimaires sont également requis.

Lorsque les activités du projet tirent à leur fin, les bénéficiaires doivent préparer et fournir un rapport financier et un rapport narratif finaux. Les paiements finaux peuvent être faits; ils doivent être consignés dans la base de données du PCCG ainsi que dans le système financier de Parcs Canada.

Les activités de production de rapports et de clôture du projet sont ensuite réalisées par le personnel. Le Centre d’expertise utilise sa base de données pour préparer un rapport annuel et des divulgations proactives. Les bilans de fin de projet et les archives du projet sont créés par le personnel de Parcs Canada qui a mis en place l’accord de contribution et qui en a assuré le suivi. Cela comprend une copie de l’accord de contribution, de la note de breffage, de l’approche de communications (le cas échéant), de l’évaluation des risques, des changements approuvés ou des modifications apportées au projet (s’il y a lieu), des rapports financiers et des rapports narratifs.

Le Centre d’expertise conserve également une copie de l’accord de contribution, de la note de breffage, du formulaire d’approbation, des modifications apportées au projet (s’il y a lieu) et du bilan de fin de projet.

Regard vers l’avenir : Refonte du PCCG

En 2020, Parcs Canada a déterminé qu’il était nécessaire de mettre à jour les modalités du PCCG ainsi que le cadre de gestion du programme. Cette nécessité résulte d’une injection de fonds pour les programmes de l’Agence Parcs Canada comme les initiatives liées à l’Héritage de la nature, qui s’appuient sur l’outil de paiements de transfert du PCCG pour permettre les collaborations avec les partenaires autochtones, les chercheurs, les organismes à but non lucratif ainsi que les gouvernements provinciaux et territoriaux et les administrations municipales.

Le tableau 2 met en relief les augmentations du recours au PCCG de 2015-2016 à 2019-2020, y compris la hausse marquée des nouveaux accords conclus avec les organisations autochtones, d’une année à l’autre.

Refonte du PCCG

Les plans à l’égard du programme étaient axés sur trois éléments clés : répondre aux besoins émergents grâce à la mise à jour des modalités, ajuster le cadre de gestion afin de soutenir les nouveaux outils et les nouveaux pouvoirs, et élaborer des stratégies à long terme pour les paiements de transfert et d’autres instruments de financement.

Mise à jour des objectifs

Les objectifs cités dans le cadre de cette refonte comprennent le renforcement des relations de l’Agence avec les peuples autochtones, la création de programmes de financement agiles, réactifs, efficaces et efficiences ainsi que la garantie du respect continu des politiques pertinentes de l’Agence et du gouvernement.

Nouveaux outils du PCCG :

- Contributions fixes, flexibles et globalesNote de bas de page 1 pour les bénéficiaires autochtones

- Des limites de financement plus élevées (20 M$ avec des biens fonciers et immobiliers et 10 M$ sans de tels biens)

- Des canaux non sollicités, ouverts et ciblés pour les bénéficiaires éventuels

- Une liste étendue des bénéficiaires, des projets et des dépenses admissibles

- Des subventions allant jusqu’à 300 000 $ par bénéficiaire unique, par année

- Des subventions allant jusqu’à 5 000 $ sans aucun accord ni rapport des résultats

- Des contributions initiales et pluriannuelles allant jusqu’à 10 M$ pour le cycle de vie d’un projet

- Des protections pour les données et les connaissances autochtones

| Groupes de bénéficiaire | 2015-16 | 2016-17 | 2017-18 | 2018-19 | 2019-20 |

|---|---|---|---|---|---|

| Organisations autochtones | 16 | 17 | 41 | 61 | 82 |

| Organismes à but non lucratif | 31 | 28 | 32 | 48 | 59 |

| Établissements universitaires et institutions publiques | 6 | 4 | 3 | 12 | 25 |

| Provinces, territoires ou municipalités | 4 | 5 | 2 | 9 | 8 |

| Organisations internationales | 0 | 0 | 1 | 2 | 1 |

| Organismes à but lucratif | 0 | 0 | 0 | 0 | 1 |

| Autre/non précisé | 3 | 2 | 1 | 0 | 0 |

| Total des accords signés | 60 | 56 | 80 | 132 | 176 |

Principales constatations

Pertinence

| Attentes | Constatations |

|---|---|

| Les modalités du PCCG sont harmonisées avec le mandat de l’APC et à son cadre ministériel des résultats. | De nombreuses sources de données indiquent que les modalités du PCCG sont, de façon générale, harmonisées avec le mandat de l’APC et à son cadre des résultats. |

| Les modalités du PCCG sont mises à jour pour refléter l’évolution des priorités ou des circonstances. | Si ces modalités sont demeurées les mêmes au cours de la période d’évaluation, une importante mise à jour entrera en vigueur en 2022-2023. |

| Le PCCG répond à un besoin continu de l’Agence. | La demande croissante pour les accords de contribution au cours des cinq dernières années indique que le PCCG répond à un besoin continu de l’Agence |

| Le PCCG répond aux besoins des utilisateurs du programme. | Des données probantes montrent que le PCCG peut améliorer la formation et mieux répondre aux besoins des utilisateurs du programme qui travaillent avec des partenaires autochtones. |

| Les accords de contribution sont sensibles aux conditions de capacité dans lesquelles ils sont élaborés et mis en œuvre. | Les utilisateurs du programme qui travaillent avec des partenaires autochtones ont accordé une évaluation moins élevée à la sensibilité du PCCG aux niveaux de capacité des bénéficiaires; la plupart des commentaires formulés à ce sujet portaient sur les exigences en matière de rapports. |

Harmonisation avec le mandat et le cadre de résultats de Parcs Canada

Les modalités du PCCG sont, de façon générale, harmonisées avec le mandat de Parcs Canada. Une importante mise à jour entrera en vigueur en 2022-2023.

Harmoniser les modalités

Une harmonisation plus claire des modalités avec le cadre ministériel des résultats (CMR) a été recommandée dans l’évaluation précédente. Un examen des modalités en 2017 n’a donné lieu à aucune modification du document. Toutefois, l’harmonisation avec le CMR a été abordée à l’échelle du processus : il a été demandé aux utilisateurs du programme de lier leur projet aux résultats ministériels dans le formulaire d’approbation.

L’examen des documents et des dossiers effectué dans le cadre de la présente évaluation a permis de constater que les modalités sont encore largement harmonisées avec le mandat de Parcs Canada. La plupart des participants à l’enquête réalisée auprès des utilisateurs du PCCG sont d’accord, 66% d’entre eux ayant estimé que les modalités sont bien harmonisées avec le mandat de l’Agence.

Cela dit, les résultats de l’enquête, les analyses des entretiens et les constatations tirées de l’examen des dossiers ont permis de cerner des difficultés continues en ce qui concerne les processus et les exigences du programme qui découlent des modalités du PCCG. Par exemple, plusieurs personnes interrogées lors des entretiens ont souligné que, bien que la Politique sur les paiements de transfert du gouvernement fédéral contienne des mécanismes de financement souples pour les partenaires autochtones (connus sous le nom d’annexe K), Parcs Canada n’avait pas encore demandé l’autorisation d’utiliser ces mécanismes et ne pouvait donc pas en tirer parti pour les contributions liées aux priorités de l’Agence en matière de réconciliation.

Répondre à l’évolution des priorités

Alors que les modalités du PCCG sont demeurées les mêmes tout au long de cette évaluation, des outils, des processus et des modèles du PCCG ont été examinés, créés et mis à jour par le Centre d’expertise sur les subventions et les contributions de Parcs Canada. Ces éléments sont résumés dans la figure 2 ci-dessus.

De plus, en 2021, Parcs Canada a demandé et obtenu l’autorisation d’élargir ses pouvoirs en matière de subventions et de contributions, y compris pour ce qui est des microsubventions et des options plus souples pour les partenaires autochtones mentionnées ci-dessus. Ces pouvoirs élargis doivent entrer en vigueur en 2022-2023.

Répondre aux besoins de l’Agence

Alors que de nombreuses sources de données confirment que le PCCG répond aux besoins de l’Agence, les données montrent également que le programme pourrait mieux répondre aux besoins de segments d’utilisateurs et de bénéficiaires précis.

Ces constatations sont abordées dans la recommandation 4.

Répondre aux besoins de l’Agence Parcs Canada

Le recours au PCCG a connu une hausse considérable au cours des cinq dernières années : le nombre d’accords signés a augmenté de 30 % annuellement depuis 2018. Les données recueillies dans le cadre de l’évaluation associent cette augmentation à la hausse des demandes au sein de l’Agence pour des mécanismes de financement visant à soutenir la mobilisation des Autochtones (voir Tableau 2) ainsi qu’à un processus d’approbation simplifié mis en place en 2017-2018. Ces tendances prouvent manifestement que le PCCG a répondu à des besoins continus au sein de Parcs Canada.

Répondre aux besoins des utilisateurs du PCCG

Une enquête en ligne réalisée auprès des utilisateurs du PCCG afin de comprendre le programme du point de vue de ceux qui élaborent et gèrent les accords de contribution a invité les participants à évaluer le PCCG en fonction de sa capacité à répondre aux besoins de leur équipe et de la mesure dans laquelle ses modalités générales sont adaptables à leur travail.

Dans l’ensemble, 57 % des répondants ont estimé que le PCCG répond pleinement aux besoins de leur unité de travail, alors que 42 % des répondants ont estimé qu’il répond « à certains des besoins, mais pas à tous ». L’adaptabilité, définie comme le fait de « disposer d’une flexibilité suffisante intégrée aux modalités pour pouvoir répondre à un large éventail de circonstances », a obtenu des résultats similaires : 50 % des répondants ont estimé que les modalités sont adaptables ou très adaptables, tandis que 27 % ont accordé une mention « neutre » à cette caractéristique. Invités à décrire les besoins auxquels le programme n’avait pas répondu, les participants se sont concentrés presque exclusivement sur les défis liés aux processus et sur les niveaux de capacité attendus à la fois des utilisateurs de l’Agence et des bénéficiaires du financement.

Besoins des utilisateurs du PCCG

Une analyse plus poussée des questions d’évaluation suggère que les points de vue sur l’utilité et l’adaptabilité du PCCG sont liés aux groupes de bénéficiaires avec lesquels les répondants au sondage ont travaillé au cours des cinq dernières années (p. ex. organismes à but non lucratif, gouvernements autochtones ou chercheurs), ce qui laisse entendre que le programme ne convient pas également à tous les types de bénéficiaires éventuels.

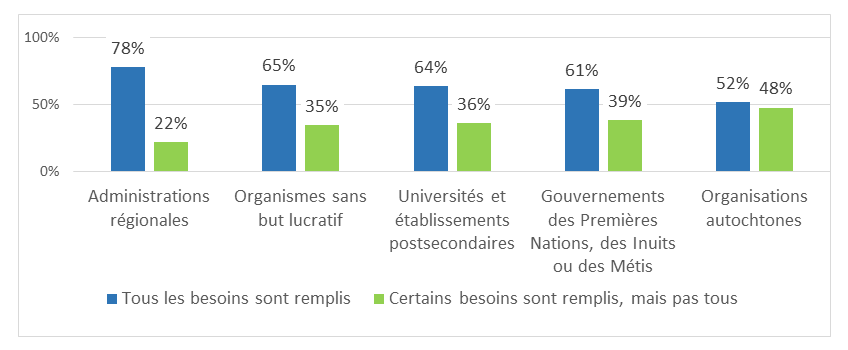

Basées sur les résultats de l’enquête réalisée auprès des utilisateurs du programme, les figures suivantes illustrent les liens probables entre le travail avec des groupes de bénéficiaires précis et les différences de perception du PCCG lorsqu’il s’agit de répondre et de s’adapter aux besoins des utilisateurs. Les deux figures ci-dessous montrent de façon évidente que les évaluations les plus basses sont liées au sous-ensemble des répondants à l’enquête qui ont travaillé avec des organisations autochtones. Cela contraste avec les évaluations plus élevées, et plus variables, liées aux autres groupes.

L’évaluation la plus élevée concernant la satisfaction des besoins des utilisateurs (figure 6) est liée aux utilisateurs qui ont travaillé avec les administrations régionales (c.-à-d. les gouvernements locaux, provinciaux et territoriaux), alors que l’évaluation la plus élevée concernant l’adaptabilité (figure 7) est liée aux utilisateurs qui ont travaillé avec des entités de recherches, comme les universités. Ces deux résultats dépassent de plus de 25 % les évaluations faites par les utilisateurs qui ont travaillé avec les organisations autochtones.

Une analyse des données recueillies lors des entretiens et de l’enquête réalisée auprès des utilisateurs, appuyée par les constatations tirées de l’examen des dossiers, indique que les différences entre la capacité administrative des bénéficiaires expliquent en grande partie ces résultats, car les organisations aux ressources humaines et aux ressources de gestion financière plus limitées ont du mal à satisfaire aux exigences en matière de production de rapports du PCCG. Une analyse plus approfondie se trouve à la section suivante.

Version textuelle

Évaluation de la satisfaction des besoins des utilisateurs du PCCG par type de groupes de bénéficiaires

Un graphique à barres montre le pourcentage de répondants qui ont estimé que le programme avait répondu à l’ensemble ou à certains de leurs besoins, par rapport au type de bénéficiaire avec lequel ils ont travaillé dans le passé. La note la plus élevée a été attribuée par ceux qui avaient travaillé avec des administrations régionales.

Administrations régionales : 78 % des répondants ont indiqué que tous leurs besoins avaient été remplis, et 22 %, que c’était le cas pour certains de leurs besoins, mais pas tous.

Organismes sans but lucratif : 65 % des répondants ont indiqué que tous leurs besoins avaient été remplis, et 35 %, que c’était le cas pour certains de leurs besoins, mais pas tous.

Universités et établissements postsecondaires : 64 % des répondants ont indiqué que tous leurs besoins avaient été remplis, et 36 %, que c’était le cas pour certains de leurs besoins, mais pas tous.

Gouvernements des Premières Nations, des Inuits ou des Métis : 61 % des répondants ont indiqué que tous leurs besoins avaient été remplis, et 39 %, que c’était le cas pour certains de leurs besoins, mais pas tous.

Organisations autochtones : 52 % des répondants ont indiqué que tous leurs besoins avaient été remplis, et 48 %, que c’était le cas pour certains de leurs besoins, mais pas tous.

Version textuelle

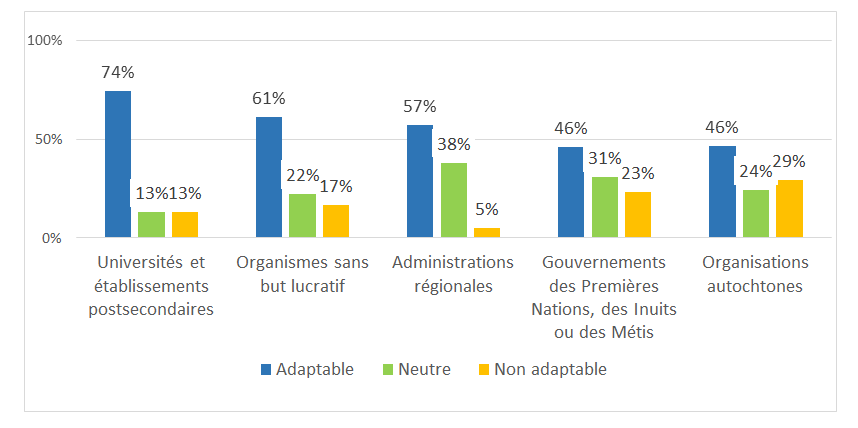

Évaluation de l’adaptabilité des modalités du PCCG par type de groupes de bénéficiaires

Un graphique à barres montre le pourcentage de répondants qui ont estimé que les modalités étaient adaptables, neutres ou non adaptables, par rapport au type de bénéficiaire avec lequel ils ont travaillé dans le passé.

La note la plus élevée a été attribuée par ceux qui ont travaillé avec des universités et des établissements postsecondaires.

Universités et établissements postsecondaires : 74 % des répondants considèrent que les modalités sont adaptables, 13 %, qu’elles sont neutres, et 13 %, qu’elles ne sont pas adaptables.

Organismes sans but lucratif : 61 % des répondants considèrent que les modalités sont adaptables, 22 %, qu’elles sont neutres, et 17 %, qu’elles ne sont pas adaptables.

Administrations régionales : 57 % des répondants considèrent que les modalités sont adaptables, 38 %, qu’elles sont neutres, et 5 %, qu’elles ne sont pas adaptables.

Gouvernements des Premières Nations, des Inuits ou des Métis : 46 % des répondants considèrent que les modalités sont adaptables, 31 %, qu’elles sont neutres, et 23 %, qu’elles ne sont pas adaptables.

Organisations autochtones : 46 % des répondants considèrent que les modalités sont adaptables, 24 %, qu’elles sont neutres, et 29 %, qu’elles ne sont pas adaptables.

Formation et soutien aux utilisateurs

Bien que les utilisateurs du programme aient évalué de façon très favorable le soutien du Centre d’expertise, la formation demeure un domaine qui pourrait être amélioré.

Ces constatations sont abordées dans les recommandations 2 et 3.

Parmi les diverses fonctions de soutien du Centre d’expertise, les participants à l’enquête ont attribué les notes les plus positives à la réactivité du CE aux questions, à son aide lorsque les utilisateurs rencontrent des difficultés et à la réceptivité du personnel aux commentaires. Ces résultats ont également été observés dans les commentaires de l’enquête ainsi que dans les entretiens réalisés auprès des utilisateurs du programme et des parties prenantes.

Les évaluations des modèles du PCCG sont relativement moins positives en ce qui concerne leur facilité d’utilisation. Invités à proposer des idées d’amélioration, les répondants à l’enquête ont encouragé le CE à poursuivre la simplification des modèles et des outils, et à fournir des exemples de modèle de rapports qui ont été adaptés avec succèsNote de bas de page 2 pour différents groupes de bénéficiaires.

Formation sur les accords de contribution

Bien que la majorité des répondants aient estimé que la formation offerte dans le cadre du PCCG a répondu à leurs besoins, environ 30 % d’entre eux ont tout de même attribué une mention « neutre » ou « en désaccord » à cet élément.

Ce constat, associé à un faible taux de formation rapporté par les participants à l’enquête (seuls 22 % d’entre eux avaient reçu une formation sur le PCCG), donne à penser qu’une récente interruption dans les activités de formation du CE a commencé à avoir une incidence sur les unités de travail de l’Agence, en particulier celles dont le personnel connaît une plus grande rotation. Lors des entretiens, le CE a noté que les activités de formation ont été interrompues pendant plus d’un an en raison des changements de personnel et de la nécessité temporaire d’affecter des ressources supplémentaires à l’élaboration de nouvelles modalités pour le PCCG.

| Tout à fait d’accord | D’accord | Neutre | En désaccord | n= | |

|---|---|---|---|---|---|

| La formation a répondu à mes besoins. | 17 % | 51 % | 20 % | 12 % | 35 |

| Les modèles fournis sont faciles à utiliser. | 11 % | 66 % | 15 % | 8 % | 65 |

| Le CE répond toujours à mes questions. | 52 % | 45 % | 2 % | 2 % | 64 |

| Le CE est ouvert à la rétroaction | 37 % | 46 % | 13 % | 4 % | 52 |

| Le CE est utile lorsque je rencontre des difficultés. | 49 % | 40 % | 11 % | 0 % | 65 |

Le PCCG et la capacité des utilisateurs du programme

Les préoccupations concernant la capacité du personnel sont axées sur le volume des processus administratifs et sur la nécessité de former à nouveau le personnel.

Ces constatations sont abordées dans les recommandations 2 et 3.

L’enquête réalisée auprès des utilisateurs du PCCG comportait deux questions d’évaluation à propos de la sensibilité du programme aux niveaux de capacité. La première question était axée sur le personnel de Parcs Canada et la deuxième, sur les bénéficiaires du financement. L’enquête comportait également une question ouverte complémentaire à propos de la capacité.

Dans le cadre de l’enquête, le terme « capacité » a été défini de cette manière : « [L]a capacité d’une organisation à gérer ses activités avec succès. Les aspects de la capacité comprennent les ressources (temps, personnel, budgets), les systèmes (financiers, de gouvernance), les outils et les différentes formes de connaissances. »

Sensibilité aux niveaux de capacité du personnel

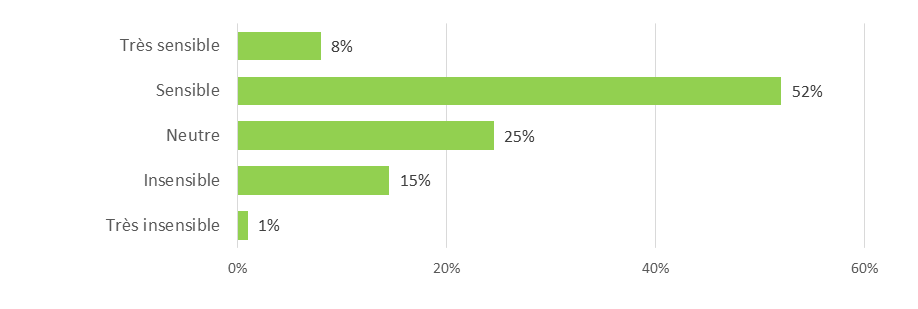

La figure 8 montre que 60 % des répondants à l’enquête ont indiqué que le PCCG a été sensible ou très sensible à la capacité au sein de l’Agence, alors que 25 % ont répondu par la mention « neutre ».

Les difficultés rapportées par le personnel de l’Agence sont principalement liées au volume des processus administratifs. Elles ont trait notamment au fait de remplir des formulaires et des modèles, de répondre aux exigences en matière de présentation, de se tenir au courant des activités de surveillance des projets et de respecter les délais, en particulier lorsqu’il s’agit de gérer plusieurs accords à la fois.

D’autres enjeux soulevés concernent la formation pour les utilisateurs du PCCG, particulièrement dans les secteurs touchés par un taux de roulement élevé du personnel, où un soutien est nécessaire pour aider les employés moins expérimentés à s’orienter dans les processus du PCCG.

Version textuelle

Évaluation de la sensibilité à la capacité du personnel

Un graphique à barres montre le pourcentage de répondants qui ont évalué le PCCG selon une échelle allant de « très sensible » à « très insensible » à la capacité du personnel. Le pourcentage le plus élevé est associé à la mention « sensible ».

Très sensible : 8 % des répondants

Sensible : 52 % des répondants

Neutre : 25 % des répondants

Insensible : 15 % des répondants

Très insensible : 1 % des répondants

Le PCCG et la capacité des bénéficiaires

Les évaluations de la sensibilité du PCCG aux niveaux de capacité des bénéficiaires sont également divisées entre les catégories de réponses. Les exigences en matière de production de rapports sont le problème le plus fréquemment signalé par les bénéficiaires. Les évaluations de la sensibilité du PCCG aux niveaux de capacité des bénéficiaires sont plus basses parmi les utilisateurs qui travaillent avec les gouvernements et les organisations autochtones.

Ces constatations sont abordées dans les recommandations 1 et 4.

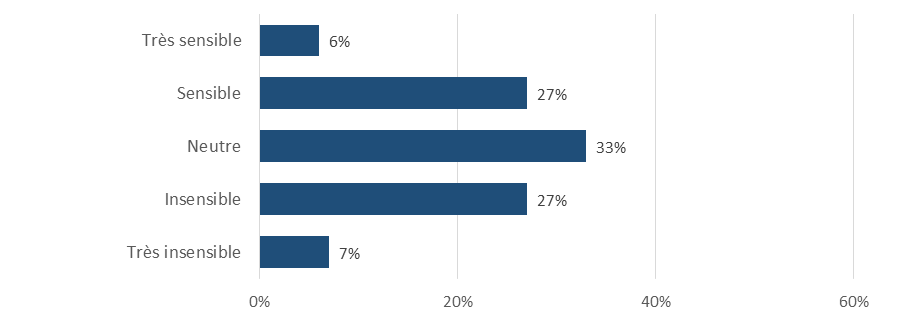

Les évaluations de la sensibilité du PCCG aux niveaux de capacité des bénéficiaires sont réparties dans toutes les catégories. Avec 33 %, le groupe le plus important se situe dans la catégorie « neutre », suivi de 34 % dans les catégories « très sensible » et « sensible », et de 33 % dans les catégories « insensible » et « très insensible ». Ces réponses contrastent avec les évaluations de la sensibilité aux capacités des membres du personnel, où 60 % des répondants ont évalué le PCCG comme étant sensible à leurs circonstances.

Version textuelle

Évaluation de la sensibilité à la capacité des bénéficiaires

Un graphique à barres montre le pourcentage de répondants qui ont évalué le PCCG selon une échelle allant de « très sensible » à « très insensible » à la capacité des bénéficiaires. Le pourcentage le plus élevé est associé à la mention « neutre ».

Très sensible : 7 % des répondants

Sensible : 27 % des répondants

Neutre : 33 % des répondants

Insensible : 27 % des répondants

Très insensible : 6 % des répondants

Commentaires : la capacité des bénéficiaires

Dans les réponses à la question ouverte, les difficultés les plus fréquemment signalées par les bénéficiaires concernent les exigences en matière de production de rapports du PCCG, en particulier les rapports financiers et narratifs qui doivent être soumis à Parcs Canada pour rendre compte des fonds utilisés et obtenir d’autres décaissements. Des 28 répondants ayant fourni des commentaires, 19 ont cité l’achèvement opportun de ces rapports comme étant le principal défi.

Un thème commun aux réponses à l’enquête et aux données des entretiens concerne la comptabilité et la planification détaillée du travail et le fait qu’elles représentent les tâches les plus difficiles pour les petites organisations. Cela est particulièrement le cas des gouvernements et des organisations autochtones, mais les répondants ont également mentionné les petits organismes à but non lucratif et des groupes dirigés par des bénévoles.

Outre le fait qu’il y a moins de personnel pour faire le suivi des dépenses et préparer les rapports, le nombre limité de travailleurs qualifiés à l’échelle locale et le taux de roulement élevé pour ces postes sont d’autres problèmes sous-jacents importants.

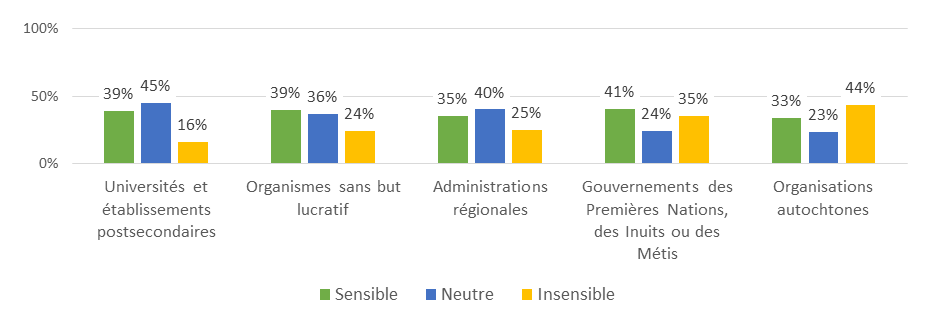

Tout comme pour les questions d’évaluation sur les besoins des utilisateurs et l’adaptabilité, les réponses à la question d’évaluation sur la sensibilité du PCCG aux niveaux de capacité des bénéficiaires semblent différer selon le type de groupe, comme le montre la figure 10.

Version textuelle

Évaluation de la sensibilité à la capacité des bénéficiaires par type de groupes de bénéficiaires

Un graphique à barres montre le pourcentage de répondants qui ont estimé que le PCCG était sensible, neutre ou insensible à la capacité des bénéficiaires, par rapport au type de bénéficiaire avec lequel ils ont travaillé dans le passé. Le pourcentage de mentions « insensible » le plus élevé est associé à ceux qui ont travaillé avec des organisations autochtones, tandis que le plus bas est associé à ceux qui ont travaillé avec des universités et d’autres établissements postsecondaires.

Universités et établissements postsecondaires : 39 % des répondants sont d’avis que le PCCG est sensible, 45 %, qu’il est neutre, et 16 %, qu’il est insensible.

Organismes sans but lucratif : 39 % des répondants sont d’avis que le PCCG est sensible, 36 %, qu’il est neutre, et 24 %, qu’il est insensible.

Administrations régionales : 35 % des répondants sont d’avis que le PCCG est sensible, 40 %, qu’il est neutre, et 25 %, qu’il est insensible.

Gouvernements des Premières Nations, des Inuits ou des Métis : 41 % des répondants sont d’avis que le PCCG est sensible, 24 %, qu’il est neutre, et 35 %, qu’il est insensible.

Organisations autochtones : 33 % des répondants sont d’avis que le PCCG est sensible, 23 %, qu’il est neutre, et 44 %, qu’il est insensible.

Les deux sous-ensembles les plus distincts sont ceux qui ont travaillé avec les universités et ceux qui ont travaillé avec les gouvernements et les organisations autochtones. Alors que seulement 16 % des utilisateurs qui ont travaillé avec les universités ont estimé que le PCCG est insensible aux conditions relatives aux capacités, ce chiffre passe à 35 % parmi ceux qui ont travaillé avec les gouvernements autochtones et à 44 % parmi ceux qui ont travaillé avec les organisations autochtones.

Au-delà de l’enquête réalisée auprès des utilisateurs, d’autres sources de données recueillies dans le cadre de la présente évaluation font également ressortir les défis que pose la conception du programme en ce qui a trait aux relations de travail de Parcs Canada avec les partenaires des Premières Nations, des Métis et des Inuits. Comme il s’agit d’une question complexe, cette évaluation comprend une étude de cas axée sur le recours au PCCG dans le contexte plus large des priorités et des activités de réconciliation de l’Agence. Consultez l’étude de cas sur l’aire marine nationale de conservation Tallurutiup Imanga pour obtenir plus de détails.

Efficience

| Attentes | Constatations |

|---|---|

| Les processus du PCCG sont clairs et efficaces. | Les utilisateurs du programme considèrent que les modifications apportées aux niveaux d’approbation ainsi que la simplification des processus au cours des cinq dernières années ont contribué à l’efficience du programme. Des constatations provenant de nombreuses sources de données ont permis de cibler des possibilités de clarifier davantage les processus de surveillance et de production de rapports, et d’améliorer l’efficacité du programme en fournissant des mécanismes plus souples aux principaux groupes de bénéficiaires. |

| Les processus du PCCG sont opportuns. | Une analyse des bases de données montre que les projets réalisés avec des partenaires autochtones étaient surreprésentés parmi les accords ayant demandé des prolongations des échéanciers de projet. |

| Le financement des accords de contribution est versé comme prévu. | Les données indiquent que les fonds de contribution ont généralement été distribués comme prévu. |

Clarté des processus

Les résultats de l’enquête ont permis de cerner des possibilités de clarifier les processus de surveillance et de production de rapports, et d’offrir davantage de conseils sur l’élaboration des accords de contribution.

Ces constatations sont abordées dans la recommandation 3.

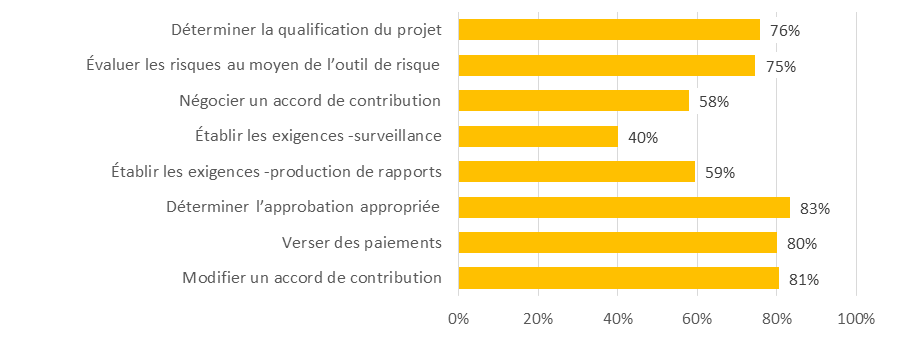

Les participants à l’enquête réalisée auprès des utilisateurs ont été invités à évaluer la clarté et l’efficience de huit processus essentiels du PCCG. Dans le cadre de l’enquête, la clarté a été définie comme suit : « Il est suffisamment facile pour les utilisateurs du programme de comprendre comment réaliser un processus donné. » La figure 11 ci-dessous présente les pourcentages des répondants qui ont évalué les processus comme « clair » ou « très clair ». Les évaluations les plus élevées sont celles des processus d’approbation, de paiement et de création de modifications, chacun d’eux ayant obtenu un pourcentage égal ou supérieur à 80 %, suivi par les processus de qualification de projet et d’évaluation des risques, qui ont obtenu un pourcentage de 75 %.

Les processus ayant reçu les évaluations les plus basses concernent négocier les accords, les exigences pour les rapports et la mise en place d’exigences de surveillance. Les données issues de l’enquête indiquent que plusieurs facteurs sous-tendent ces évaluations.

L’évaluation plus basse concernant la clarté du processus de négociation semble refléter à la fois le niveau de formation plus faible des répondants et la nature complexe des contributions. Les commentaires recueillis dans le cadre de l’enquête donnent à penser que les exigences et les modèles en matière de production de rapports peuvent être difficiles à expliquer aux bénéficiaires, alors que les utilisateurs du programme ont exprimé de l’incertitude quant à savoir quelle approche de surveillance convient le mieux à leurs projets.

Un examen des orientations fournies sur l’intranet de Parcs Canada a permis de constater que les instructions au niveau de la surveillance étaient plutôt limitées, alors que des modèles d’accord ainsi que des outils de production de rapports et d’évaluation des risques y sont proposés.

Version textuelle

Évaluation des processus du PCCG par les utilisateurs; mentions « clair » ou « très clair »

Un diagramme à barres montre le pourcentage de répondants qui ont évalué chacun des huit processus du PCCG comme étant « clair » ou « très clair ». Le processus ayant obtenu la meilleure note au chapitre de la clarté est le suivant : « Déterminer l’approbation appropriée ».

Déterminer l’approbation appropriée : 83 % de mentions « clair » et « très clair »

Modifier un accord de contribution : 81 % de mentions « clair » et « très clair »

Verser des paiements : 80 % de mentions « clair » et « très clair »

Déterminer la qualification du projet : 76 % de mentions « clair » et « très clair »

Évaluer les risques au moyen de l’outil de risque : 75 % de mentions « clair » et « très clair »

Établir les exigences – production de rapports : 59 % de mentions « clair » et « très clair »

Négocier un accord de contribution : 58 % de mentions « clair » et « très clair »

Établir les exigences – surveillance : 40 % de mentions « clair » et « très clair »

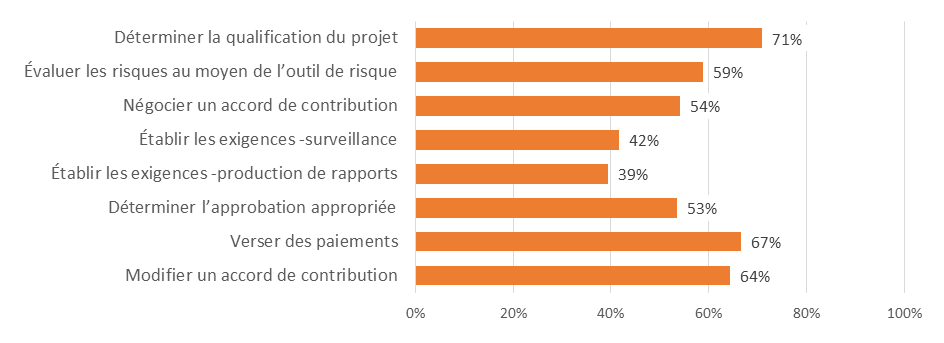

Efficience des processus du PCCG

Les résultats de l’enquête à propos de l’efficience des processus du PCCG se sont avérés moins positifs que les résultats concernant la clarté.

Les données tirées de l’enquête indiquent que certaines étapes du PCCG sont encore perçues comme étant des processus compliqués malgré les récentes modifications.

Les données tirées des entretiens à propos du Centre d’expertise suscitent des préoccupations quant à la durabilité du soutien du CE.

Ces constatations sont abordées dans la recommandation 2.

L’efficience des processus

Dans le cadre de l’enquête réalisée auprès des utilisateurs, l’efficience a été définie comme suit : « Les processus limitent l’utilisation non nécessaire de temps et de ressources. » Comme le montre la figure 11 ci-dessous, les résultats à propos de l’efficience suivent une tendance semblable à celle des résultats concernant la clarté, en ce sens que la négociation des accords, la surveillance et la production de rapports ont reçu des évaluations plus basses.

Parallèlement, les évaluations à propos de l’efficience sont inférieures de 13 % en moyenne pour tous les processus par rapport aux évaluations concernant la clarté (à l’exception de la surveillance, où elles sont analogues). Les commentaires recueillis auprès des participants à l’enquête fournissent quelques explications possibles de cette tendance.

La première d’entre elles tient au fait que les participants qui ont eu recours au PCCG avant et après les modifications au processus d’approbation (voir la figure 2) ont largement reconnu que les étapes sont plus claires et logiques que par le passé. Toutefois, la majorité des participants estiment que le programme doit faire l’objet d’autres assouplissements afin de réduire les « allers-retours » entre les bénéficiaires et le CE pour mener à bien les négociations ou aider les bénéficiaires à franchir les étapes et à satisfaire leurs propres exigences.

La nature des assouplissements souhaités varie selon les bénéficiaires. Les exigences de production de rapports sont perçues comme étant trop compliquées pour les partenaires autochtones, alors que les questions de propriété intellectuelle complexifient les accords avec les universités.

Version textuelle

Évaluation des processus du PCCG par les utilisateurs; « efficient » ou « très efficient »

Un graphique à barres montre le pourcentage de répondants qui ont évalué chacun des huit processus du PCCG comme étant « efficient » ou « très efficient ». Le processus ayant obtenu la meilleure note au chapitre de l’efficience est le suivant : « Déterminer la qualification du projet ».

Déterminer la qualification du projet : 71 % de mentions « efficient » et « très efficient »

Verser des paiements : 67 % de mentions « efficient » et « très efficient »

Modifier un accord de contribution : 64 % de mentions « efficient » et « très efficient »

Évaluer les risques au moyen de l’outil de risque : 59 % de mentions « efficient » et « très efficient »

Négocier un accord de contribution : 54 % de mentions « efficient » et « très efficient »

Déterminer l’approbation appropriée : 53 % de mentions « efficient » et « très efficient »

Établir les exigences – surveillance : 42 % de mentions « efficient » et « très efficient »

Établir les exigences – production de rapports : 39 % de mentions « efficient » et « très efficient »

Niveaux d’approbation

L’écart le plus important entre les évaluations portant sur la clarté et l’efficience concerne « l’obtention de l’autorisation appropriée », qui a obtenu 83 % pour la clarté, mais seulement 53 % pour l’efficience.

Les commentaires des utilisateurs portant sur ce point suggèrent qu’en dépit des révisions bienvenues des pouvoirs de signature et des processus d’approbation, certains répondants considèrent toujours que le seuil de 25 000 $ pour l’approbation simplifiée est trop bas.

Selon les commentaires recueillis, les exigences en matière de communications et de présentation imposées lorsqu’il y a dépassement du seuil de 25 000 $ devraient être davantage simplifiées (voir la figure 3 pour un aperçu des étapes et des documents en question).

Capacité du CE

Comme mentionné dans la section précédente sur le soutien et la formation, les répondants à l’enquête considèrent manifestement le Centre d’expertise comme une source indispensable de conseils pratiques à propos des modalités du PCCG, de l’utilisation de divers outils et modèles et, peut-être plus important encore, de la résolution des problèmes lorsqu’ils surviennent.

À l’avenir, le personnel du CE s’attend à ce que le recours au PCCG continue d’augmenter, alors que le programme fournit un mécanisme de financement indispensable à de nombreuses activités hautement prioritaires au sein de Parcs Canada, comme les collaborations continues avec les partenaires autochtones.

Dans le cadre des entretiens, les membres du personnel de la Direction générale de la dirigeante principale des finances, les directeurs ainsi que les directeurs d’unité de gestion dont les équipes utilisent de façon importante le PCCG ont exprimé des préoccupations à propos de la capacité du CE à conserver ses niveaux de réactivité. Cette question est cruciale compte tenu de l’ajout de nouveaux outils et mécanismes qui entreront en vigueur en 2022-2023, ce qui rendra nécessaire l’élaboration de nouvelles formations, de nouvelles politiques et de nouvelles orientations pour les utilisateurs du programme.

Rapidité des processus du PCCG

Les projets réalisés avec les partenaires autochtones sont surreprésentés parmi les accords modifiés et prolongés.

Ces constatations sont abordées dans les recommandations 1 et 4.

Les résultats de l’examen des dossiers indiquent que la plupart des projets respectent les échéanciers établis pour les approbations, la production de rapports et les paiements. Des 40 projets du PCCG examinés, quatre ont connu des retards importants : deux en raison des répercussions de la COVID-19, et deux en raison de retards dans la remise des rapports définitifs. La prolongation des délais et le report des dates de fin ont permis aux bénéficiaires de recevoir leur dernier paiement.

Prolongation des accords

Une analyse des modifications d’accords notés dans la base de données du PCCG a montré que les projets réalisés avec des gouvernements et des organisations autochtones ont été l’objet d’un nombre disproportionné de prolongations des délais. Entre 2017-2018 et 2020-2021, le registre montre que si les projets réalisés avec des partenaires autochtones représentent 47 % de tous les accords, ils représentent 70 % de tous les accords modifiés. Si l’on se concentre sur les prolongations (c.-à-d. qu’on exclut les modifications visant les fonds), la proportion passe à 74 %, comme le montre le tableau 4.

| Type de groupe de bénéficiaires | % d’accords signés | % de prolongations |

|---|---|---|

| Organisations autochtones | 41 % | 53 % |

| Gouvernements autochtones | 6 % | 21 % |

| Organismes à but non lucratif ou de bienfaisance | 34 % | 14 % |

| Établissements universitaires et institutions publiques | 11 % | 6 % |

| Gouvernement | 4 % | 3 % |

| Municipalités | 1 % | 3 % |

| Organisations internationales | 1 % | 0 % |

| Organismes à but lucratif | 1 % | 0 % |

| Total des cas | 682 | 159 |

Dans le contexte de l’utilisation du programme comme soutien clé aux objectifs de réconciliation de l’Agence, ces résultats concordent avec une conclusion plus générale selon laquelle les modalités du PCCG de 2017 ne répondaient pas suffisamment aux défis de capacité auxquels font face les partenaires autochtones, Parcs Canada n’ayant pas encore demandé l’autorisation d’utiliser les mécanismes de financement plus souples décrits à l’annexe K de la Politique sur les paiements de transfert.

Décaissements des fonds

Les données indiquent que les fonds de contribution sont généralement distribués comme prévu.

Modifications aux montants de la contribution

Un examen des modifications apportées aux accords depuis 2017-2018 a montré que des 248 modifications approuvées, 25 % concernent l’augmentation de la valeur des contributions, 17 % concernent le report des fonds et 64 % concernent la prolongation des délais. Les projets ayant demandé le plus de modifications concernent les mobilisations ou les consultations des Autochtones ainsi que les recherches et les projets de conservation et de surveillance des ressources.

Décaissements du PCCG

Comme le PCCG ne dispose pas de crédits centraux, les utilisateurs du programme sont responsables de convertir des parties de leur budget en fonds de contribution et de s’assurer que ceux-ci sont engagés dans le système financier STAR de Parcs Canada. À l’échelle du programme, les fonds sont également suivis par le Centre d’expertise par l’entremise du journal de bord du PCCG et sont déclarés dans les rapports annuels du PCCG. Les deux systèmes montrent que les décaissements du PCCG ont plus que doublé au cours des cinq dernières années (voir le tableau 5).

| 2015-16 | 2016-17 | 2017-18 | 2018-19 | 2019-20 | |

|---|---|---|---|---|---|

| Nombre d’accords | 85 | 97 | 127 | 180 | 220 |

| Montant engagé (registre) | 5 077 876 $ | 4 832 974 $ | 6 427 285 $ | 13 497 566 $ | 17 822 845 $ |

| Montant décaissé (rapport annuel) | 4 707 371$ | 4 527 298$ | 6 223 025$ | 13 107 299$ | 16 939 187$ |

| Différence en % | 8 % | 7 % | 3 % | 3 % | 5 % |

Une comparaison des montants totaux des décaissements par exercice financier enregistrés dans le journal de bord et dans le système STAR a révélé des écarts allant de 5 000 $ (négligeables) à plus de 200 000 $. Étant donné que les plus grands écarts sont également les plus récents, il est probable qu’ils soient dus à des mises à jour incomplètes du journal de bord.

Cela dit, les dépenses présentées dans les rapports annuels du PCCG correspondent aux données financières du système STAR. Un examen de ces rapports confirme que si les montants engagés sont souvent quelque peu supérieurs aux dépenses réelles (voir les pourcentages dans le tableau 5), les fonds du PCCG sont généralement distribués comme prévu.

Efficacité

| Attentes | Constatations |

|---|---|

| Les rôles, les responsabilités et les obligations de rendre compte sont documentés et clairs. | Des données montrent que les rôles, les responsabilités et les obligations de rendre compte sont clairs et bien documentés. |

| Une approche adéquate fondée sur les risques est utilisée pour harmoniser les exigences du programme. | Un examen du cadre des risques du PCCG a permis de cibler des possibilités de clarifier les facteurs de risque et de mieux répondre aux besoins des partenaires autochtones. |

| Les évaluations des risques, la surveillance du projet et les rapports de fin de projet sont achevés. | Un examen des dossiers des accords de contribution montre que les évaluations des risques, la surveillance du projet et les rapports de fin de projet sont généralement achevés. |

| Les projets atteignent les résultats définis dans les accords de contribution. | Un examen des dossiers montre que les projets ont largement atteint les résultats décrits dans les accords de contribution. |

| Les projets financés sont cohérents avec les résultats escomptés du PCCG. | Des données indiquent que les projets du PCCG sont cohérents avec les résultats escomptés du programme. |

| Le Centre d’expertise collecte, analyse et rend compte des données à l’échelle du programme. | Si des améliorations considérables ont été soulignées en ce qui concerne les constatations de l’évaluation du PCCG précédente, des possibilités d’amélioration en ce qui a trait aux données sur les résultats ont été cernées. |

Obligations de rendre compte, rôles et responsabilités

La plupart des utilisateurs du PGGC interrogés ont indiqué que les rôles et les responsabilités sont clairement définis dans les modalités du PCCG. Un examen des documents a montré que les rôles, les responsabilités et les obligations de rendre compte sont bien documentés.

Responsabilités et obligations de rendre compte

Un examen des documents d’orientation du PCCG a confirmé que les responsabilités des utilisateurs du programme, des approbateurs des contributions, des administrateurs et des bénéficiaires sont décrites dans les modalités du PCCG se trouvant sur le portail intranet de Parcs Canada.

Les obligations de rendre compte relatives au PCCG et aux accords de contribution sont réparties entre les différents échelons du programme et des projets. Le dirigeant principal des finances est responsable d’administrer le programme, et le Centre d’expertise est responsable de veiller à ce que les accords respectent les modalités du PCCG. Les utilisateurs du programme sont responsables de l’élaboration des accords ainsi que des décaissements et de la gestion des risques du projet. Les bénéficiaires, quant à eux, doivent rendre compte des fonds reçus de toutes les sources et des résultats atteints.

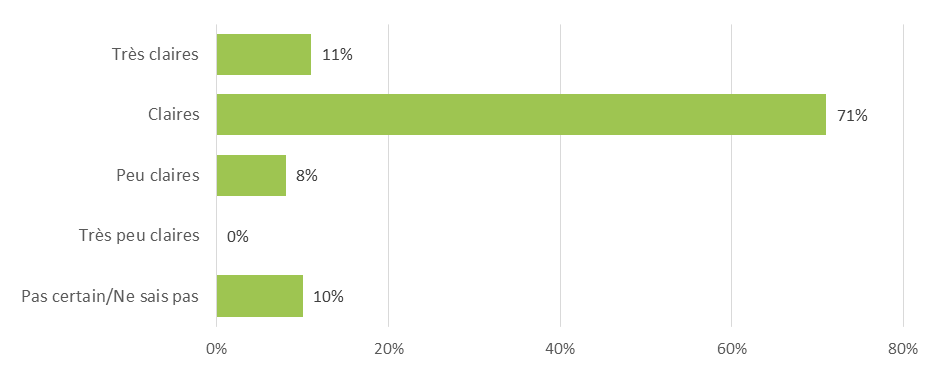

Rôles et responsabilités claires

Une enquête a été réalisée auprès des utilisateurs du PCCG pour évaluer la clarté des rôles et des responsabilités. L’enquête était destinée au personnel ayant de l’expérience dans la planification ou la gestion des accords de contribution, et un total de 87 répondants y ont pris part, dont la plupart ont décrit leur fonction au sein de l’Agence comme étant celle d’un gestionnaire (51 %), ou d’un gestionnaire de projet ou d’un chef de projet (29 %). Chaque participant a déclaré avoir dirigé ou soutenu au moins trois accords au cours des six dernières années.

Tel que dans la figure 13, 82 % des répondants à l’enquête ont estimé que les modalités du PCCG fournissent une description claire (71 %) ou très claire (11 %) des responsabilités.

Version textuelle

Niveau de clarté des responsabilités définies par les modalités

Un graphique à barres montre le pourcentage de répondants qui ont évalué le niveau de clarté des modalités du PCCG, et plus précisément des responsabilités qui y sont définies, selon une échelle allant de « très claires » à « très peu claires ». La majorité des répondants (71 %) a choisi « claires ».

Très claires : 11 % des répondants

Claires : 71 % des répondants

Peu claires : 8 % des répondants

Très peu claires : 0 % des répondants

Pas certain/Ne sais pas : 10 % des répondants

Approche fondée sur les risques pour les exigences du programme

Les données montrent que le PCCG applique une approche fondée sur les risques pour les exigences du programme. Un examen de l’outil d’évaluation des risques a permis de cibler des possibilités d’améliorer la clarté de l’outil et de mieux répondre aux besoins des partenaires autochtones.

Ces constatations sont abordées dans les recommandations 1, 3 et 5.

Une constatation clé de l’évaluation précédente indiquait que le PCCG ne disposait pas d’un cadre normalisé fondé sur les risques permettant d’ajuster les processus administratifs, comme les exigences en matière de surveillance et de production de rapports.

En 2018-2019, le CE a mis en place un modèle d’accord de contribution fondé sur les risques et un nouvel outil d’évaluation des risques pour les projets de 25 000 $. Bien que les niveaux d’approbation soient encore fondés sur la valeur du projet, il est attendu que les modalités de paiement, les mécanismes de surveillance et les exigences de production de rapports reflètent les niveaux de risque évalués des contributions.

Les données du journal de bord du PCCG entre 2018-2019 et 2020-2021 montrent que 82 % des accords de contribution sont jugés comme présentant un risque faible et 13 % comme présentant un risque modéré. Parmi les 5 % restants des entrées du journal de bord, les niveaux de risque de sept cas étaient marqués comme étant S.O. et dix-sept cas ne comportaient aucune donnée sur les risques. À ce jour, aucun projet du PCCG n’a été jugé comme présentant un risque élevé.

Examen du cadre de gestion des risques du PCC

En 2021-2022, à la demande du CE, l’équipe d’audit interne de Parcs Canada a réalisé un examen du cadre de gestion des risques du PCCG ainsi que de son outil d’évaluation des risques.

Le rapport relève des possibilités de clarifier les facteurs de risque ainsi que les points de référence utilisés pour établir le niveau de risque. Les vérificateurs ont souligné que des définitions plus rigoureuses limiteraient les possibilités d’évaluations incohérentes et d’exigences administratives mal harmonisées (voir aussi Collecte et intégrité des données).

L’examen du cadre de gestion des risques a également mis en évidence les préoccupations des utilisateurs quant à l’évaluation des capacités financières et de gestion des organisations autochtones, qui sont évaluées au moyen des mêmes facteurs de risque que ceux utilisés pour les universités et les gouvernements provinciaux. Les utilisateurs du programme consultés par l’équipe d’audit ont également estimé que la mise en application d’une perspective autochtone aux processus du PCCG, y compris aux évaluations des risques, permettrait à l’Agence d’amoindrir les difficultés liées à la capacité rencontrées par les partenaires autochtones du Parcs Canada.

Pratiques de gestion du PCCG

Un examen des dossiers a révélé des taux d’achèvement variables pour les évaluations des risques, les activités de surveillance des projets et les rapports après les projets.

Bien que les éléments de preuve disponibles indiquent qu’une surveillance de projet est exercée, des incohérences dans la documentation ont limité l’évaluation des pratiques de surveillance.

Ces constatations sont abordées dans la recommandation 3.

Bien que le Centre d’expertise fournisse des conseils et des outils et veille à ce que les projets soient conformes aux modalités du PCCG, la gestion des accords (y compris leur négociation et leur mise en œuvre, la surveillance des projets, la gestion des risques et l’approbation des paiements) est la responsabilité des utilisateurs du programme. Les bénéficiaires du financement doivent rendre compte de leurs activités en fournissant des rapports à Parcs Canada à des moments précis pendant la durée de l’accord.

Le CE et les utilisateurs du programme doivent tenir des registres documentant les approbations et les résultats (voir la figure 4). Le CE conserve des copies des documents d’approbation, des accords de contribution signés, des modifications et du bilan de fin de projet. Les utilisateurs du programme doivent conserver les rapports financiers et narratifs et documenter les activités de surveillance, dont la portée varie selon le niveau de risque évalué de chaque projet.

Évaluation des risques et résumé du projet

Dans l’évaluation précédente du PCCG, le suivi des résultats et la gestion axée sur les risques des accords étaient mentionnés comme étant des points à améliorer. À la suite de ces évaluations, de nouveaux modèles pour les évaluations des risques et les bilans de fin de projet ont été mis en œuvre auprès des utilisateurs du programme en 2018-2019.

Un examen de 40 accords choisis au hasard et signés entre 2015-2016 et 2019-2020 a révélé que 68 % des dossiers de projet de l’échantillon comprenaient une évaluation des risques terminée. Ce calcul excluait les ententes signées avant 20182019, ainsi que les accords d’une valeur de moins de 25 000 $ qui ne nécessitent pas d’évaluation des risques. Dans certains cas où il n’a pas été possible de trouver les formulaires d’évaluation des risques, les niveaux de risque étaient mentionnés dans l’accord lui-même. Un seul projet n’a pas fait l’objet d’un rapport sur les résultats, ce qui signifie qu’aucun rapport narratif ni bilan de fin de projet n’a pu être trouvé. Parmi les projets terminés, 60 % avaient un bilan de fin de projet au dossier.

Surveillance de projet

Les lignes directrices du programme précisent que les utilisateurs du PCCG doivent surveiller « régulièrement » les progrès et les activités des bénéficiaires de financement en conformité avec les niveaux de risque évalués.

Les résultats du sondage auprès des utilisateurs (voir le tableau 6) indiquent que divers mécanismes ont été utilisés régulièrement au cours des cinq dernières années, les plus courants étant les réunions, les interactions dans le cadre des activités de l’Agence, l’examen des rapports et les visites sur place. Au moins les deux tiers des répondants ont déclaré avoir utilisé ces quatre principaux mécanismes au moins une fois au cours des cinq dernières années.

En revanche, bien que l’examen des dossiers ait permis de trouver certaines preuves d’activités de surveillance dans ceux faisant partie de l’échantillon inspecté, la documentation de ces activités variait considérablement. Dans plusieurs cas, les examinateurs n’ont pu trouver que des références à des « réunions périodiques », sans plus de descriptions. Il était donc difficile d’évaluer la qualité ou l’efficacité des pratiques de surveillance.

| Mécanismes de surveillance | % | n= |

|---|---|---|

| Réunions périodiques | 87 % | 60 |

| Interactions dans le cadre des activités | 70 % | 48 |

| Examen des rapports finaux | 68 % | 47 |

| Examen des rapports financiers | 67 % | 46 |

| Examen des rapports d’étape | 55 % | 38 |

| Visites sur place | 33 % | 23 |

| Examen des états financiers | 30 % | 21 |

| Participation à une réunion de la commission | 29 % | 20 |

| Rapports annuels de fin d’exercice | 28 % | 19 |

| Interactions quotidiennes sur place | 19 % | 13 |

| AutreNote de bas de page 3 | 10 % | 7 |

| Total des répondants | 69 |

Résultats attendus

Les données probantes indiquent que les projets financés sont conformes aux objectifs du programme du PCCG et atteignent en grande.

Résultats à l’échelle du programme

Les modalités du PCCG énumèrent un vaste ensemble de résultats attendus, conçus pour être harmonisés avec le large éventail de programmes et d’activités de Parcs Canada.

L’examen des dossiers n’a relevé aucune incohérence entre les projets financés et les résultats attendus du PCCG.

Résultats à l’échelle des accords

Les données des résultats provenant des accords de contribution ont été recueillies à partir de deux sources principales, soit les rapports narratifs finaux, que les bénéficiaires de financement doivent présenter à la conclusion d’un projet, et les bilans de fin de projet, qui exigent que les utilisateurs du programme décrivent brièvement les résultats du projet.

Parmi les 20 accords conclus contenus dans l’échantillon de dossiers examinés (les projets en cours ont été exclus de cette analyse), 16 comportaient un rapport narratif final ou un bilan de fin de projet qui a permis aux examinateurs d’évaluer leurs résultats. Trois autres dossiers comportaient d’autres formes de preuve, dont des statistiques de participation à des événements indiquant que les objectifs avaient été atteints.

Au total, 95% des projets examinés avaient atteint la plupart des résultats attendus. Ce taux est semblable aux taux de réalisation déclarés dans le sondage auprès des utilisateurs du PCCG (figure 14), puisque 61% des participants ont déclaré que leurs projets avaient atteint la plupart des résultats attendus, et 29% ont déclaré que tous les résultats avaient été atteints.

Version textuelle

Taux d’atteinte déclaré des résultats de projet du PCCG

Un diagramme à barres montre les taux d’atteinte déclarés des résultats de projet du PCCG. La plus grande proportion de répondants (61 %) ont déclaré que leur projet avait atteint « la plupart des résultats escomptés ».

Tous les résultats escomptés : 29 % des répondants

La plupart des résultats escomptés : 61 % des répondants

Certains résultats escomptés : 10 % des répondants

Peu de résultats ou aucun : 0 % des répondants

Analyse des données à l’échelle du programme

Les rapports annuels du PCCG analysent les tendances et documentent les changements apportés aux programmes. Les résultats à l’échelle du programme sont consignés, mais ne sont pas systématiquement analysés.

Ces constatations sont abordées dans les recommandations 1, 4 et 6.

Données et rapports annuels du PCCG

Les principales sources d’information sur le PCCG à l’échelle du programme sont les rapports annuels créés par le Centre d’expertise et la base de données administrative que le CE tient à jour, connue sous le nom de registre du PCCG.

Les données du journal de bord proviennent principalement du formulaire d’approbation du PCCG, qui doit être rempli par les utilisateurs du programme (voir la figure 3). En plus des renseignements administratifs (p. ex., nom et adresse des personnes-ressources), les formulaires d’approbation indiquent les types de bénéficiaires et de projets, les détails financiers et le niveau de risque, tout en reliant chaque projet aux programmes et aux résultats ministériels de l’Agence.

À ce jour, trois rapports annuels ont été produits par le CE, couvrant les exercices 2017-2018, 2018-2019 et 2019-2020. Les rapports résument les tendances d’utilisation, avec des données comme les dépenses par direction générale, résultat ministériel, région ou bénéficiaire, et décrivent les mises à jour apportées au programme au cours de l’année. Depuis 2018-2019, les rapports annuels comprennent également une section sur les « Accords de contribution comme outil pour appuyer la réconciliation avec les peuples autochtones ».

Par rapport aux résultats de l’évaluation précédente du PCCG, qui a révélé que la surveillance du CE était considérablement restreinte par des problèmes de disponibilité et d’intégrité des données, des éléments probants montrent de nettes améliorations dans les domaines de la collecte des données, de la surveillance du rendement et les activités de production de rapports.

Les examens des dossiers et des bases de données ont permis de cerner une lacune restante : les analyses au niveau des programmes s’articulent presque exclusivement autour de l’utilisation et des extrants. Bien que les données sur les résultats soient recueillies dans des bilans de fin de projet, des rapports narratifs et des rapports financiers, ces derniers ne sont pas encore systématiquement analysés et communiqués. Ce thème est revu plus bas, relativement à l’utilisation des analyses ACS+. Les occasions d’améliorer la collecte et de l’intégrité des données du PCCG sont détaillées plus bas.

Collecte et intégrité des données

Un examen des sources de données du PCCG indique les points à améliorer dans la collecte des cotes de risque, des données de fin de projet et des données liées aux priorités de l’Agence.

Ces constatations sont abordées dans la recommandation 5.

Collecte de données

Les principales sources d’information sur le PCCG sont le journal de bord et les rapports annuels, mais les données à l’appui proviennent de sources différentes. Les données administratives et celles sur les projets sont principalement recueillies au moyen du formulaire d’approbation du PCCG, ou du formulaire d’approbation de la modification, au besoin. Les niveaux de risque sont déterminés au moyen d’une évaluation des risques, et le Centre d’expertise et le système financier STAR de l’Agence assurent le suivi des données sur les dépenses. Les écarts entre les données financières du STAR et du journal de bord sont indiqués plus haut dans le tableau 5.

Les problèmes d’intégrité relevés dans les données recueillies sur les liens entre les priorités de l’Agence et les projets sont examinés ci-dessous. Les constatations faites sur les cotes de risque et la collecte de données sur les résultats sont indiquées ici.

Évaluation des risques

L’équipe de vérification interne de Parcs Canada a procédé à un examen des évaluations des risques du PCCG en 2021-2022 Les vérificateurs ont constaté que seules des définitions limitées étaient fournies pour chacun des dix facteurs de risque et que trois de ces facteurs, soit la complexité du projet, les facteurs externes, et les autres facteurs de risque potentiels ne s’excluaient pas mutuellement.

Dans le même ordre d’idées, les repères en place pour aider les utilisateurs à choisir les niveaux de risque ont été jugés fondés sur un langage subjectif (p. ex. des termes comme « basique » ou « ambitieux »), ce qui a soulevé des préoccupations quant à l’uniformité et à l’exactitude des cotes de risque qui en découlent.

Données de fin de projet

Les données recueillies dans le cadre d’un examen des dossiers des rapports narratifs, des rapports de fin de projet et des modifications semblent indiquer que la plupart des projets du PCCG atteignent leurs objectifs.

Cependant, l’examen des dossiers a également révélé que le taux d’achèvement des rapports de fin de projet était d’environ 60 %, et a relevé des incohérences dans la qualité de l’information rapportée. L’utilisation faite des données sur les résultats disponibles est aussi imprécise, car les analyses sommaires semblent inachevées.

Priorités de l’Agence Parcs Canada

En réponse aux résultats de l’évaluation précédente, le formulaire d’approbation du PCCG a été créé en 2017-2018 pour assurer une collecte de données fiables sur les programmes. À cette fin, des menus déroulants ont servi à saisir le type des projets et des bénéficiaires, et des listes de contrôle ont été ajoutées afin de lier les projets aux résultats ministériels et aux programmes de l’APC.

Une case pour les priorités de l’APC a également été ajoutée au modèle, mais un seul élément est indiqué : « Réconciliation avec les peuples autochtones ». Un examen du champ correspondant dans le journal de bord de la GCCP a trouvé 413 accords de contribution liés à la réconciliation, ce qui représente 58 % du total. Parallèlement, 262 entrées (ou 37 %) étaient vierges, et 11 étaient liées aux espèces en péril. Les 25 autres entrées présentent une combinaison d’objectifs, de thèmes et d’initiatives de projet, comme le résume le tableau 7. Comme pour les données de fin de projet, l’objectif visé de cette information (outre que signaler un lien avec la réconciliation) n’était pas clair. Des données plus complètes sur ce sujet pourraient être utiles, comme moyen de comprendre les répercussions du PCCG sur les progrès vers les priorités de l’Agence.

| Priorités de l’APC | Nombre de projets |

|---|---|

| Réconciliation avec les peuples autochtones | 413 |

| (vide) | 262 |

| Espèces en péril | 11 |

| Réalisation du projet du RRPC pour les journaux cartographiques du SIG, tel qu’approuvé par la Commission des rivières du patrimoine canadien | 4 |

| Réconciliation autochtone - Appel à l’action 79 | 3 |

| Se rapprocher des Canadiennes et des Canadiens | 2 |

| Respect des principes, des procédures et des lignes directrices en lien avec les opérations du RRPC pour la section 3.2 des rapports de surveillance décennaux | 2 |

| Espèces envahissantes | 2 |

| Autres | 2 |

| Collaboration avec les partenaires communautaires en vue de réduire la gravité et la fréquence des incidents liés à la sécurité des visiteurs. | 1 |

| Tisser des liens entre les jeunes Canadiennes et Canadiens et l’environnement naturel, ainsi que les sensibiliser au patrimoine culturel et naturel du Canada. | 1 |

| Rapprocher les gens de la nature + mobiliser les jeunes | 1 |

| Protection culturelle | 1 |

| Diversité et inclusion | 1 |

| Espèces en péril | 1 |

| Loi visant à faire du Canada un pays exempt d’obstacles | 1 |

| Patrimoine naturel | 1 |

| Patrimoine naturel de Parcs Canada | 1 |

| Assurer un leadership international dans la création et l’exploitation de parcs en partageant l’expérience et l’expertise au moyen de programmes et d’initiatives bilatéraux et multilatéraux | 1 |

| Total général | 711 |

Cohérence

| Attentes | Constatations |

|---|---|

| L’application du PCCG est conforme aux engagements de Parcs Canada en matière de diversité et d’inclusion. | Bien que le PCCG permette à l’Agence de travailler avec divers partenaires, dont un grand nombre de gouvernements et d’organisations autochtones, le programme n’intègre pas l’ACS+ (ou des analyses semblables) à son processus décisionnel. |

| Les résultats pour différents groupes de bénéficiaires font l’objet d’une surveillance. | Le Centre d’expertise recueille des données sur les groupes de bénéficiaires, mais n’évalue pas activement si les résultats diffèrent entre ces groupes. |

| Le PCCG appuie et renforce les efforts et les activités de réconciliation de l’Agence. | Les accords de contribution appuient les engagements et les consultations de l’Agence auprès des gouvernements et des organisations autochtones. |

| L’utilisation du PCCG est liée de manière logique avec les mesures d’autres intervenants et ministères | Les constations faites dans l’étude de cas de Tallurutiup Imanga indiquent que, même si l’on a recours à des approches pangouvernementales, les programmes et les mécanismes de financement ne sont pas harmonisés. |

Contexte : Engagements de l’Agence à l’égard de la diversité, de l’inclusion et de la réconciliation